AST SpaceMobile: Így lehet profitálni az űrből

A mi kis országunk lakói a fejlettnek mondható telekommunikációs hálózattal és szélessávú internettel talán nem is értik az olyan „harmadik világbéli” problémákat, mint amilyennel mondjuk Közép-Wales dombsága küszködik. Ugyanis innen zajlott le a világ első űr telefonhívása, onnan, ahol soha nem volt térerő. Legalábbis idáig. A texasi AST SpaceMobile az első és egyetlen űralapú mobil szélessávú hálózat kiépítésén dolgozik. Ellentétben például a Starlink-féle megoldással, az AST közvetlenül csatlakozik a már jelenleg is forgalomban lévő hagyományos okostelefonokhoz, bármilyen módosítás vagy extra vevőeszköz nélkül, ráadásul minden funkciót (hívás, SMS, internet stb.) lefed a szolgáltatása. Tehát a cég célja, hogy globális lefedettséget biztosítson, kiküszöbölve a jelenlegi hálózati hiányosságokat, és elérhetővé téve a mobil szélessávú kapcsolatot olyan területeken is, ahol eddig erre nem volt lehetőség. A cég számításai szerint globálisan 500 millió embert érint a lefedettség teljes hiánya, 3,2 milliárdnak pedig csak részlegesen elérhetők a jelenlegi földi hálózatok.

Partnerségek

Az ebből adódó piaci rést a már létező telekommunikációs cégekkel karöltve célozzák meg, az ebből származó árbevétel megosztásával. Jó úton is haladnak, a vállalat jelenleg már több, mint 45 telekommunikációs céggel áll szerződésben. A legnagyobbak közülük is az AT&T, a Verizon és a Vodafone. Emellett februárban szerződött az amerikai kormányzattal, mégpedig az Űrfejlesztési Ügynökséggel (SDA), hogy a kormányzati szervek számára is elérhető és biztonságos infrastruktúrát tudjon kifejleszteni.

Korai stádiumban, de a potenciál megvan

A vállalat a saját fejlesztésű BlueBird műholdjait használja, amelyek a kisebb válaszidő érdekében alacsony Föld körüli pályán (LEO), körülbelül 4-500km magasan keringenek. Ezek a műholdak lényegében "űrbéli mobiltornyokként" működnek, lehetővé téve a felhasználók számára a hanghívásokat, üzenetküldést és adatátvitelt. Külön fontos lehet megemlíteni a vertikális integrációt, ugyanis a cég alá tartozik az ellátási lánc nagyjából 95%-a. A gyártás nagyrészt házon belül történik, csak egy kis része jön az Államokon kívülről. A Madridban levő, lényegesen kisebb telephelyük pedig már inkább az európai expanzióra fókuszál. Így a mostani vámemelésekkel szemben reziliensebbnek tekinthetők, és kevésbé függenek a beszállítói kapacitásoktól.

Tavaly szeptember 12-én lőtték fel az első öt éles szatellitjüket, a Bluebird 1-5 projekt keretében. Miután januárban jóváhagyta a Szövetségi Kommunikációs Bizottság a tesztelést, így elérhetővé vált az Egyesült Államokban az AT&T és a Verizon béta tesztelői számára a szolgáltatás. Ám mivel jelenleg csak ez az öt darab éles (és a 2022-ben felküldött teszt) műhold van Föld körüli pályán, így az elérhetőség nagyjából napi 1 órára korlátozódik, több szegmensre bontva. A cég becslése szerint az USA teljes lefedettséghez nagyjából 45 Bluebird Block2-re lenne szükség, ahhoz pedig, hogy a korai stádiumban megcélzott teljes piacot ki tudják szolgálni, 60 darabra. Ez az Egyesült Államokat, Japánt és Európát jelenti, mivel ez a három régió nagy átfedésben van a szélességi fokokat tekintve, így a keringés miatt állandó lefedettséget tud nyújtani mindhárom helyen.

A Block2 pedig a következő generációs műhold, amit a cég elnöke, Scott Wisniewski állítása szerint már idén, a második negyedév végén fellőhetnek. Már megvan a dátum is, amikor az indiai kilövőállomásról feljuttatják majd az első rakétát. A dátum persze még változhat. A Block2-ről érdemes tudni, hogy a világ legnagyobb kereskedelmi célú szatellitje, méretében 3-szor nagyobb, mint elődje, nagyjából 223 négyzetméter, és jelentősen megnövelt maximális sávszélességet (120 Mbps) képes biztosítani.

Szintén fontos információ, hogy hosszútávon az alacsony Föld körüli pálya miatt a cég kénytelen pótolni a műhold flottáját. Bár hivatalos információ nincs az AST-től, de az ekkora magasságban keringő szatellitek esetén átlagosan 10 év a becsült hasznos üzemidő.

A feketeleves

A műholdhálózat kiépítése előtt azonban nincs lehetőség érdemi bevételszerzésre sem, ami megmutatkozik az imént taglaltakban is.

Az általános működési költség 247,2 millió dollár volt 2024-ben, ami a cég 7 milliárdos kapitalizációjához képest soknak tekinthető. Ezen felül a tőkeberuházás csak az utolsó negyedévében 82 millió dollár volt, főként a műholdgyártás és az infrastruktúra fejlesztés miatt. Mivel ez közel fele az egész éves 174 milliónak, ez összeegyeztethető a cég azon kommunikációjával, hogy felgyorsult a Block2 gyártása. A 2025-re vonatkozó capex becslések attól függően változnak, hogy milyen ütemben tudják végrehajtani a műholdak fellövését.

Fontos megjegyezni, hogy az újgenerációs Block2 szatellit bekerülési költsége a pályára állásig a korábbi 16-18 millió dolláros becslésnél magasabb, 19-21 millió dollár lehet. Jelenlegi információnk szerint a 2025-2026-ban lezajló projekt keretein belül 45 ilyen kerül fellövésre a SpaceX, a Blue Origin és az indiai ISRO által. Ezen felül a cégnek opciója van további 15 műhold felküldésére is. Az összesen 60 darab így nagyjából 1,2 milliárd dolláros beruházást jelent, aminek egy része már 2024-ben esedékes volt.

A működési cash flow 2024-ben -215,4 millió dollár volt, ami azt mutatja, hogy a cég jelentős mértékben égeti a rendelkezésére álló készpénzt. A szabad cash flow szintén negatív volt, -300 millió dollár, ami tovább erősíti a külső finanszírozás szükségességét. Ennek kedvezőtlen eredménye, hogy tavaly meghirdették, januárban pedig lezárták a tőkeemelésüket. Ennek keretében 460 millió dollár értékben bocsátottak ki átváltható kötvényeket 2032-es lejárattal, amik 27 dolláros árfolyamon válthatóak át részvényre. Ez a részvényállományt tekintve 7%-os hígulást jelenthet a jövőben. (17,05 millió új részvény a meglévő 227,1 millióhoz) A tőkeemeléssel együtt nagyjából 1 milliárd dollárnyi pénzeszköz áll rendelkezésre, amiből majdnem teljes egészében tudják finanszírozni az idei és a jövő évre várt beruházásokat. A későbbiekben azonban szükség lehet további tőkeemelésre is.

Habár hatalmas növekedési potenciállal rendelkeznek az űr-telekommunikációs iparban, a vállalat jelenleg nem termel számottevő bevételt. Tavaly mindössze 4,4 millió dolláros árbevételre tett szert, ám a Bloomberg konszenzusa szerint az elemzők az idei évre már 84,3 millió dollárt, jövőre 574 milliót várnak, ami 2029-re pedig akár 5,9 milliárd dollárra is felmehet a Bloomberg adatai szerint. Ehhez hozzátartozik, hogy a flottát bővíteni tervezik 2026 után is, hogy az egész világot képesek legyenek 24 órában lefedni. 2027-ben további nagyjából 60-70 működő műholddal számolnak, azonban ennek jelentős részét feltehetően már a befolyó árbevételből tervezik fedezni, a végső cél pedig, hogy 2028-ban a darabszám elérje a 168-at, amivel a jelenlegi számítások alapján az egész világ lefedettsége megoldható. Ettől a ponttól kezdve pedig az amortizációból adódó utánpótlás és a szolgáltatás minőségének javítása a cél.

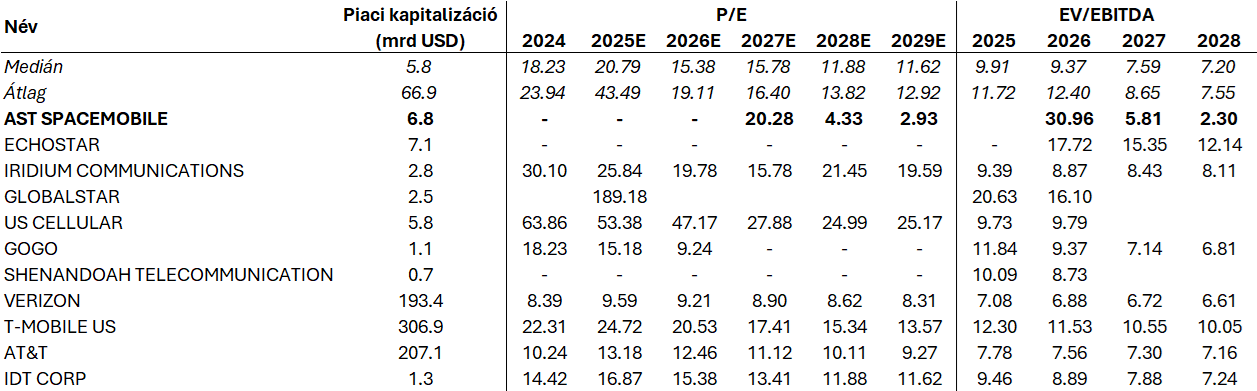

Az AST és a versenytársak értékeltsége

Forrás: Bloomberg, Erste

Ami a profitabilitást illeti, az a jelenlegi becslések szerint már 2026 második felében elérhető, ami a gyakorlatban a hamarosan induló kilövési program befejezését követő időt jelenti. Így először az Egyesült Államokból, Európából és Japánból várnak a fedezeti ponton túlmutató eredményeket. A növekedés ütemét jól jelzi, hogy míg 2027-re 20 körüli előremutató P/E rátával számolnak, addigra 2028-ban és 2029-ben már 4, majd 2 körül várják a jelenlegi részvényárfolyam mellett.

Technikai kép

Forrás: Bloomberg, Erste

Az idei csúcsról az árfolyam jelentősen, közel 40%-ot korrigált. Aggályosabb, hogy a 200 napos mozgóátlag alá épp a héten nézett be az árfolyam, azonban hasonlóra volt már példa idén, így elképzelhető, hogy egy leszúrásnak vagyunk szemtanúi. Mindenesetre a tavaly augusztusi megugrásnál kialakult (nagy forgalom mellett nagyot emelkedő nap), 21,58 dolláros „támasz” még tartja magát. Ami külön megsüvegelendő, hogy ez a támasz a naptári év legrosszabb tőzsdei napján is fontos szintnek bizonyul, ugyanis a 20 dolláros lokális mélypontról is ide pattant fel. A jövőben fontos szint lehet még a mostani leszúrás adta 20 dollár is. Az RSI 40 alatti szintje miatt valószínűbb a korrekció enyhülése, vagy az árfolyam felpattanása erről a szintről.

Az AST részvényeit fűszerként javasoljuk a portfólióba, mivel a magas potenciális nyereség mellé magas kockázat is társul, viszont érdekes lehet azok számára, akik a következő generációs innovációs ciklus egyik lehetséges nyertesébe szeretnének befektetni hosszútávon.