Wizz Air: Az alacsony olajár és a gyenge dollár is támogatja

A vámokkal kapcsolatos bizonytalanság a gyengébb makrogazdaságkörnyezeten keresztül lefelé tolta az olaj árfolyamát, miközben a dollár erőteljesen gyengült. Mindkettő pozitív az európai légitársaságok, különösen a fapados légitársaságok számára. Az üzemanyag az egyik legjelentősebb költségelem a fapados légitársaságoknál, az iparágban pedig alapvetően dollárban történik az elszámolás, például a repülőgép lízingesetében is.

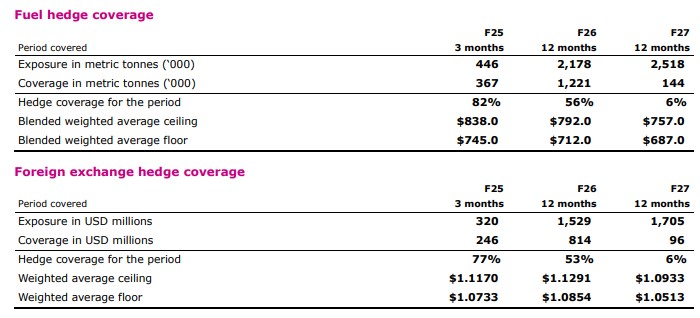

A Wizz Air legfrissebb (harmadik pénzügyi) negyedéves beszámolója alapján minden centnyi EURUSD elmozdulás 4,2 millió eurós kitettséget jelent a negyedik negyedéves eredményre nézve, míg fedezés előtt tonnánként 10 dollárnyi kerozinár mozgásra 4,5 millió dollár az érzékenysége.

Mivel időközben már le is zárult a 2025-ös pénzügyi év, így a 2026-os, 2027-es kitettségek esetében van még nyitott pozíció, vagyis ezekre tud jelenleg kedvezőbb fedezeti ügyleteket kötni a légitársaság. A lenti táblázatban látható a Wizz Air üzemanyag és FX kitettsége a harmadik negyedév végén, így ebben még szerepelt a 2025-ös év utolsó három hónapjára vonatkozó értéke is.

Üzemanyag és FX kitettség

Forrás: Wizz Air

Európában maradhatnak a turisták

Az International Trade Administration adatai szerint márciusban 17%-kal csökkent az USA-ba látogató európai turisták száma. Írországból, Norvégiából és Németországból több, mint 20%-os visszaesést regisztráltak. Ezt csak részben magyarázza, hogy idén későbbre esik a húsvét, amire az is utal, hogy a már lefoglalt amerikai utak törlése is 16%-kal emelkedett, a brit, német és francia turisták törlései pedig 40%-kal emelkedtek egy utazási iroda adatai alapján a Financial Times beszámolója szerint. Hasonló trend látható a kanadai utasok körében is.

Amennyiben tartósnak mutatkozik a trend, akkor a turisták jelentős része Európában maradhat, vagy éppen ide érkezhet. Például Kanadából, ami pozitív lehet az európai turisztikai szektor számára.

Dinamikus eredménybővülés előtt állhat

A légitársaságoknál a naptári és a gazdasági negyedév többnyire nem esik egybe. A Wizz Air és a Ryanair esetében is március végén zárult a 2025-ös pénzügyi év. A Wizz Air június 5-én fogja közzétenni negyedéves és egyben a 2025-ös pénzügyi évre vonatkozó beszámolóját.

A várakozások alapján a 2025-ös pénzügyi év sem a Ryanairnek, sem a Wizz Air-nek nem sikerült jól, részben az erős dollár miatt. Ráadásul a Wizz Air esetében a hajtómű visszahívások is jelentős kapacitáskorlátot és költségnövekedést jelentettek, mivel a Pratt & Whitney GTF hajtóművek felülvizsgálata és javítása miatt átlagosan 40-45 repülőgép kényszerült a földön maradni. Ezek pótlása például lízing hosszabbítással volt megoldható, ami egy meglehetősen drága megoldás, extra költséggel jár üzemeltetési oldalról is.

2026-ban a kapacitás gondok várhatóan már sokkal kevésbé lesznek érezhetőek, köszönhetően az újonnan érkező repülőknek. Egy jelentősebb ugrással a jelenlegi 227 gépről 265 gépre fog emelkedni a flotta mérete.

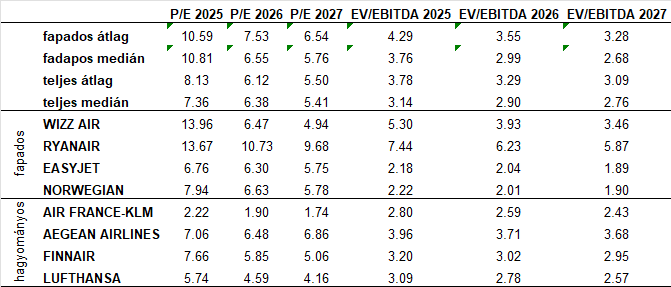

A 2025-ös pénzügyi év igazából már véget ért, így az értékeltség vizsgálatakor érdemesebb a 2026-os és 2027-es várakozásokra fókuszálni. A 2026-os előretekintő P/E értékeltség alapján a Wizz Air már alacsonyabb értékeltségen forog, mint a fapados légitársaságokból álló peer-group, és csak enyhén magasabban, mint a hagyományos légitársaságokat is magába foglaló medián érték. 2027-re tekintve pedig még olcsóbb a Wizz Air a szektortársakhoz képest, a gyorsabb profitbővülésének köszönhetően.

Európai légitársaságok értékeltsége

Forrás: Bloomberg, Erste

Kedvező technikai kép

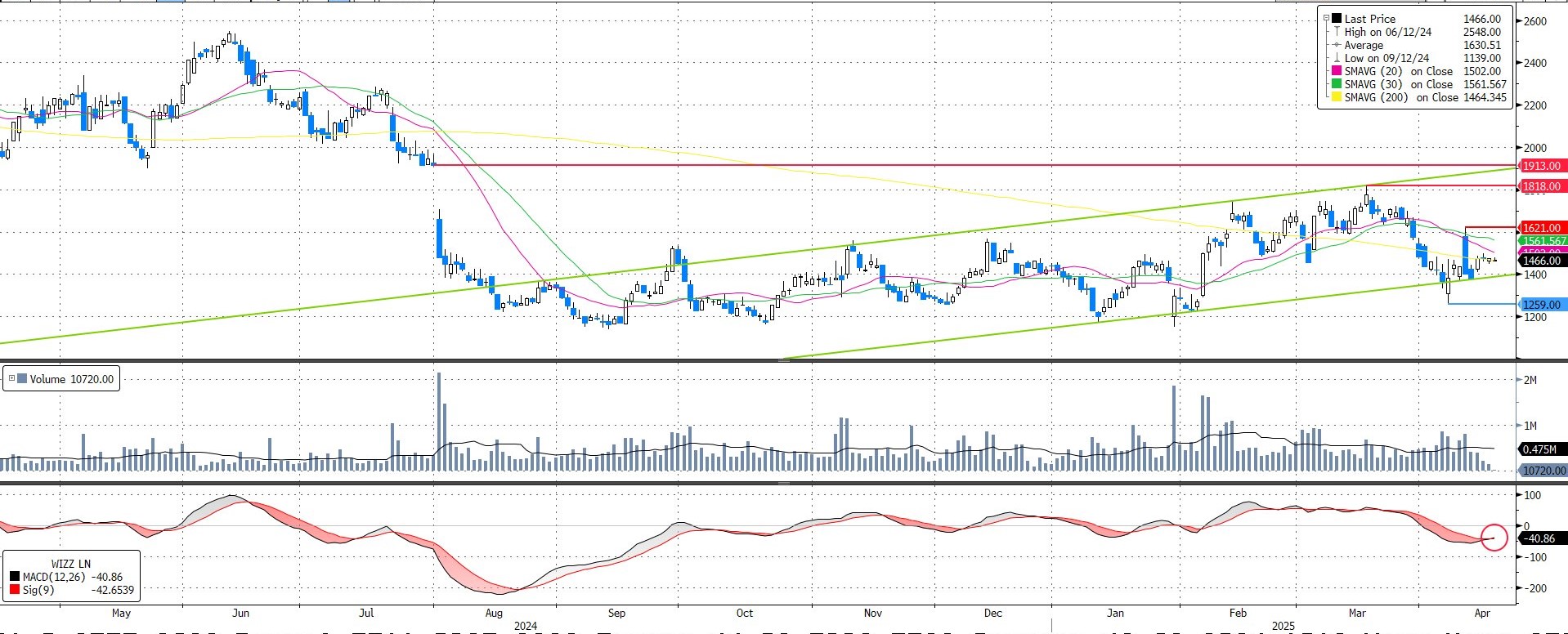

A Wizz Air árfolyama hónapok óta egy emelkedő trendcsatornában mozog. Ennek alsó negyedében tartózkodik most az árfolyam a 200 napos mozgóátlag közelében. Az MACD indikátor éppen vételi jelzést adott, ami támogathatja az árfolyam emelkedését.

A veszteséglimitáló stop-loss megbízást az áprilisi lokális mélypont alá, 1248 pennyhez javasoljuk elhelyezni, bár kockázatvállalóbbak megpróbálkozhatnak az emelkedő trendcsatorna alsó éle alatti szűk stop-loss megbízással is a magasabb hozam/kockázat arány érdekében.

A kiszállási pontot érdemes az augusztusi rés teteje alá és akkor már egyben az emelkedő trendcsatorna felső éle alá, 1.895 pennyhez elhelyezni. Így a pozíció hozam kockázat aránya kettő az egyhez lesz.

Forrás: Bloomberg; Erste