Nu Holdings: Dél-amerikai fintech forradalom

A Nu Holdings Latin-Amerika vezető digitális bankja, ügyfélszám alapján pedig Brazília 3. legnagyobb bankja. Ebből adódóan tevékenységét főként a volt portugál gyarmat területén végzi, de Mexikóban és Kolumbiában is aktív. A cég 2013-ban alakult és 2021-ben lépett tőzsdére. Ügyfeleinek díjmentes hitelkártyát, digitális bankszámlavezetést, személyi kölcsönöket, biztosításokat és befektetési szolgáltatásokat nyújt. Tehát a hagyományos bankokkal ellentétben nem foglalkozik jelzáloghitellel, csupán point of sales hitelezéssel. A Nu bank teljes mértékben digitális platformként működik, fizikai fiókhálózat nélkül, így működési költsége alacsonyabb, mint a hagyományos bankoké.

A 2024-es év számokban

Tavaly több, mint 20 millió új ügyfelet szerzett, számuk így elérte a 114,2 milliót, közülük több mint 100 millió brazil. A legutóbbi gyorsjelentés szerint az aktív ügyfelek száma 94,9 millió, ami 83%-os aktivitási rátát jelent. Mexikóban az ügyfélszám tavaly átlépte a 10 milliós határt, Kolumbiában pedig elérte a 2,5 millió főt.

A vállalat hitelportfóliója 45%-kal nőtt, elérve a 20,7 milliárd dollárt a naptári év végén. A betétek volumene szintén jelentősen bővült, 55%-os növekedéssel 28,9 milliárd dollárra. A hitel/betét fedezeti aránya a Bloomberg adatai szerint 72%, ami jónak mondható.

Brazíliában a 15–90 napos nem teljesítő hitelek aránya 4,1%-ra csökkent, míg a 90 napnál hosszabb késedelmes hitelek aránya 7,0%.

Földrajzilag a bank árbevételének körülbelül 73%-a származik Brazíliából, tevékenység szerint pedig 80% a kamatbevételekből. 2024-ben 17,2% volt a NIM (nettó kamatmarzs).

Hogyan alakul a legfontosabb piac?

Tekintettel arra, hogy Brazília a felhasználók közel 90%-át adja, érdemes a fontosabb makrogazdasági adatokat is megvizsgálni. Az ország GDP-je 3,4%-kal nőtt 2024-ben, az idei évre pedig 2–2,5% között alakul az előrejelzés, ami a következő évekre is irányadó. Az infláció 4,8%, ami a fejlett régiókkal összevetve továbbra is magas, de a következő években csökkenni fog, 2026-ban előreláthatólag 4%-ra. Brazíliában 14,25% a jegybanki alapkamat, ami alapvetően támogatja a bankok kamatmarzsát, de kedvezőtlen lehet a hitelfelvételi hajlandóság szempontjából. A munkanélküliség a legutóbbi adatok szerint 6,8%-ra növekedett februárban, ami megnöveli a hitelek visszafizetésének kockázatát is. Brazília emellett lépéseket tett a fintech szabályozás a hagyományos bankokra vonatkozó szabályozás összehangolása érdekében, ezzel hasonló pályára terelve és jobban szabályozva a működési környezetet.

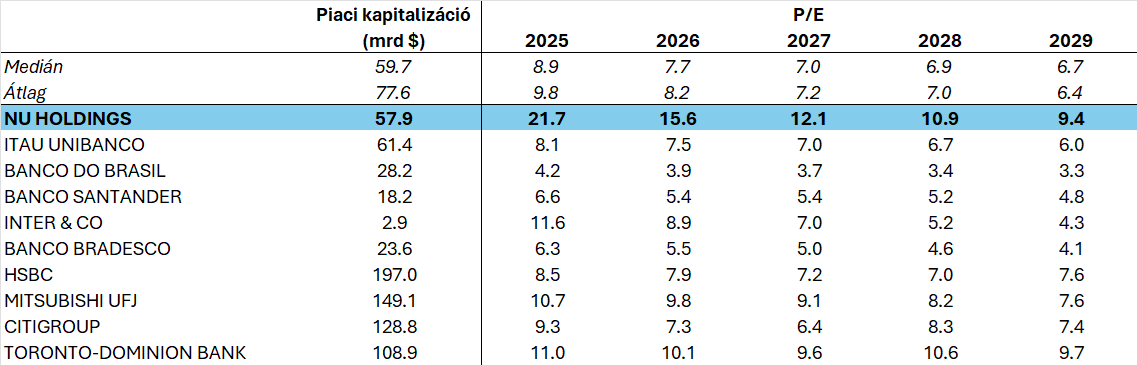

A versenytársakkal való összehasonlításnál érdemes figyelembe venni a csoport növekedési pályáját. Az idei évtől számítva az előrejelzések szerint a Nu Holdings éves szinten 23%-kal fog átlagosan növekedni az elkövetkező öt évben, aminél csupán az Inter & Co 28%-os növekedése jobb, azonban ez a peer-group messze legkisebb kapitalizációjú cége. Ugyanezen számítások szerint a Nu PEG rátája kedvező, mindössze 0,93.

Versenytársak összehasonlítása a Nu Holdings-szal

Forrás: Bloomberg, Erste

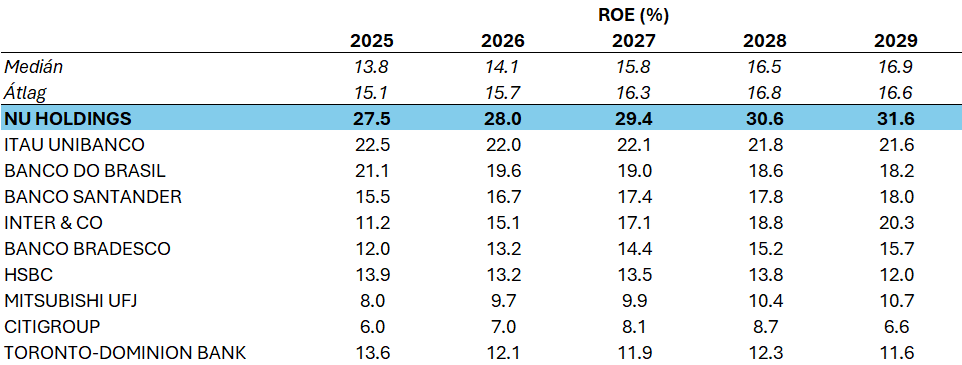

A Nu Holdings és a versenytársak ROE mutatója

Forrás: Bloomberg, Erste

Már a tavalyi évben is kiugróan magas, 27,5% volt a vállalat tőkearányos nyeresége, azonban a következő években ez várhatóan tovább fog növekedni, 2029-re pedig a jelenlegi becslések szerint akár 32%-nál is magasabb lehet. Ez kategóriájában a legnagyobb minden évet tekintve, még a Santander brazíliai leányvállalatánál és a többi helyi banknál is hatékonyabban üzemel.

Bár ez inkább régiós, mintsem vállalati különlegesség, a latin-amerikai piac a portugál nyelvet használó Brazíliát leszámítva alapvetően homogén (mind kulturálisan, mind nyelvileg), így a további terjeszkedés csak kisebb akadályokba ütközhet az összesen több, mint 650 millió főt számláló térségben.

Technikai kép

Forrás: Bloomberg, Erste

Miután az áprilisi nagy eladásokat a Nu is megsínylette, így egészen egy 2023-as támaszpontig ütötték a részvény árfolyamát. Innen azonban azóta fokozatosan visszadolgozta magát a februári rés alsó gyertyájának a felső kanócáig, ami februári, majd márciusi lokális csúcs is volt. A napokban azonban ezt az ellenállási szintet is áttörte, ezzel összesen hozzávetőlegesen 35%-ot emelkedett az árfolyam (9 dollárról 12,45-re). Áttörve a jelenlegi ellenállási szintet általában ugyanennyit tud növekedni a következő időszakban nominálisan, ez nagyjából 26%-os felértékelődést jelent, ami ismételten egy rés alját, 15,25 dollár elérését jelentené részvényenként. Ez alá, 15,24 dollárhoz érdemes a célárat helyezni. A 200 napos mozgóátlag 12,7 dolláros szintje, valamint a decemberi rés teteje ellenállás, de a 14 dollár körüli 2025-ös csúcs is közbeszólhat még. A stop loss szintet pedig a 11,285 és 11,43 dollár közötti rés alá érdemes rakni, annál is inkább mert ennek környékén húzódnak a 20 és 30 napos mozgóátlagok is. Így a hozam kockázat arány meghaladhatja a 2:1-hez értéket.