Meglovagolhatja a fogyasztás élénkülését a JD.com

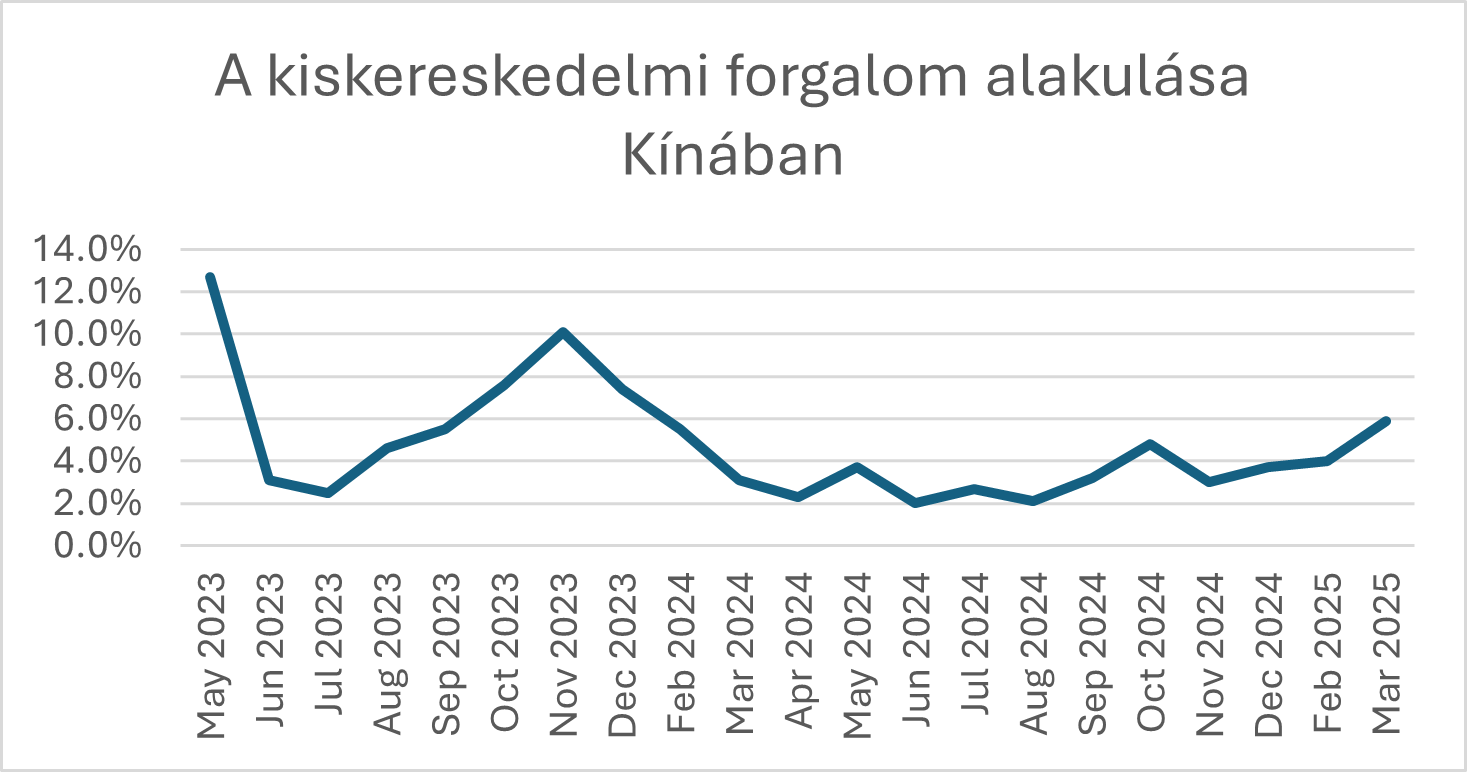

A kínai gazdaság nehézségei ellenére a lakossági fogyasztás hónapok óta erősödő tendenciát mutat. Ez persze nem meglepő, hiszen a vezetés egyik legfontosabb prioritása az idei évre a vásárlók bizalmának helyreállítása, amit számos intézkedéssel támogatnak. Ez kedvező helyzetbe hozza az e-kereskedelmi cégeket.

Forrás: Erste, Bloomberg

A JD.com az Alibaba egyik fő versenytársa a kínai piacon. A cég webáruházában közvetlenül a gyártóktól megvásárolt termékeket árul, emellett más eladók számára is hozzáférést biztosít az online piacteréhez. Széles termékkínálat jellemzi, elektronikai cikkeket, ruházkodási termékeket, háztartási eszközöket és élelmiszert is árulnak többek között.

A vállalat más területekre is igyekszik kiterjeszteni a működését. JD Health néven Kína legnagyobb gyógyszerészeti webáruházát üzemeltetik, emellett idén februárban elindították étel-házhozszállítási szolgáltatásukat is.

Biztató évkezdés

A JD.com május 12-án tette közzé első negyedéves gyorsjelentését, ami kifejezetten jó évkezdésről árulkodott. A bevétel 301 milliárd jüan (41,4 milliárd dollár) lett, ami közel 16 százalékkal magasabb, mint egy évvel korábban. A korrigált nyereség is kedvezően alakult, 12,8 milliárd jüanra (1,8 milliárd dollár) emelkedett, ami majdnem másfélszerese a tavalyi 8,9 milliárd jüannak.

A vállalat tavaly augusztusban 5 milliárd dolláros sajátrészvény visszavásárlásról határozott, amiből eddig 1,5 milliárd teljesült. A fennmaradó összegből történő vásárlások a következő hónapokban is támogathatják az árfolyam emelkedését.

Tűzszünet a kereskedelmi háborúban

Május 12-én az USA és Kína bejelentette, hogy az egymással szembeni 145 illetve 125 százalékra emelt vámokat 90 napra 30 illetve 10 százalékra csökkentik, és rendezni próbálják a kereskedelmi kapcsolatokat. A megállapodás mindkét ország számára kedvező fejlemény, mivel mérséklődnek a gazdasági növekedést fékező hatások. Ez a kínai fogyasztói hangulatra is pozitív hatással lehet, amiből a JD.com profitálhat.

Értékeltség

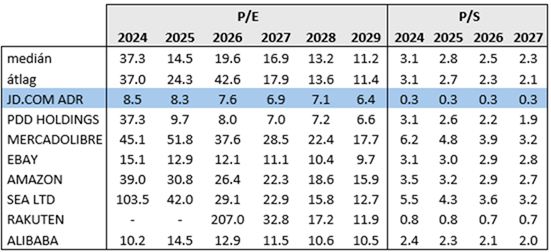

A vállalat az idei éves eredményvárakozások alapján 8,3-as P/E rátán forog, ami a szektoron belül a legalacsonyabb érték. A következő évi 7,6-os és a 2027-es 6,9-es érték szintén jóval kevesebb a peer-group medián értékénél.

A P/S mutató a JD.com esetén rendkívül alacsony, mindössze 0,34, míg a hazai rivális Alibabáé ez 2,26, a PDD esetén pedig 2,58 a 2025-ös várakozások alapján. A JD.com ezek alapján jelentősen alulértékeltnek tűnik.

A vállalat rendszeresen fizet osztalékot is, legutóbb a 2024-es év után az amerikai tőzsdére bevezetett papírok után 98 centet kaptak a részvényesek, mely a jelenlegi árfolyammal számolva 2,6%-os osztalékhozamot jelent.

Forrás: Erste, Bloomberg

Technikai kép

A kereskedelmi háború fenyegetése miatt a JD.com árfolyama március végén kilépett az év eleje óta tartó emelkedő trendből, és jókora esést szenvedett el a gazdasági lassulással kapcsolatos félelmek hatására. 32 dollár környékén azonban támaszra lelt, és innen ismét emelkedéssel próbálkozott, és május elején azt MACD is vételi jelzést adott. Az amerikai vámok csökkentésének hírére a 200 napos mozgóátlagot is áttörte az árfolyam, és a gazdasági feszültségek enyhülése további emelkedést hozhat, amit a vállalat jó első negyedéves jelentése is támogat.

Ez kedvező vételi lehetőséget jelent a jelenlegi szinten. A profitrealizálást a 45,8 dolláros szint alatt, 44,9 dollárnál javasoljuk. Az esetleges veszteség minimalizálása érdekében állítsunk be stop-loss megbízást az áprilisi lokális mélypont alá, 31,5 dollárhoz. A pozíció hozam-kockázat aránya így 2:1 körül alakul.

Forrás: Erste, Bloomberg