ALTEO: Átlagos negyedév, jelentős negatív tétellel

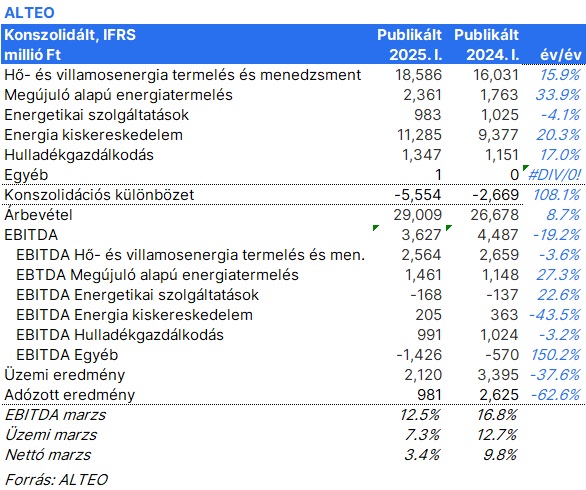

Az első negyedévi nettó eredmény mintegy 63 százalékkal csökkent 981 millió forintra a tavalyi egyező időszakhoz képest, amiben jelentős szerepet játszott az első negyedévben elszámolt részvényjuttatási program jelenős, 1 milliárd forintot közelítő költsége. Ezen költség megugrásának legfőbb oka a részvény árfolyamának idei megugrása – 61 százalék március 31-ig – jelentős emelkedést okozott az opciós program részvényelszámolásában, amelynek a költségét ugyan nyolc negyedévre osztja el a cég, de egy ilyen árfolyamváltozás gyakorlatilag az egész program költségét megemeli és a negyedévre terheli. Ilyen értelemben ez egy egyszeri negatív tétel, s az elkövetkező negyedévekben nem jelenik meg újra.

Ha ettől megtisztítjuk az eredményt, akkor a kép kedvezőbb. Ebben az esteben az EBITDA nagyjából a tavalyi első negyedévi értékkel egyezik meg, s 4,5 milliárd forint körül alakul. Mindezt úgy, hogy az elmúlt év során jelentős mértékben növekedett a cég. Vagyis egyelőre a növekedésből adódó előnyöket az első három hónapban kioltották a növekvő költségek: pl. a ~ 400 millió forinttal magasabb amortizáció, az opciós programon felül is erősen növekvő munkaerőköltség.

Ha pedig a nettó eredmény jelentős csökkenését nézzük, akkor abban jelentős szerepet játszik két tényező: (i) Tavaly még magasak voltak a kamatok, így a jelentős készpénzállományon elért kamatbevétel gyakorlatilag nullszaldóra egyenlítette ki a pénzügyi költségeket. Idén viszont már ez nem következett be, így a pénzügyi eredmény mintegy 270 millió forinttal rosszabb lett. (ii) A gyengébb eredmény ellenére magasabb jövedelemadót számolt el a cég a gyengébben érvényesülő adóoptimalizálás miatt.

Ha az egyes üzletágak EBIDA-ját nézzük, akkor:

- A hő és villamosenergia termelés kismértékben csökkent, 2.564 milliárd forintra (-4%), ami a marzsok csökkenésének köszönhető, amit részben kompenzált (i) a saját teljesítmények aktiválása (Artemis, digitális termelésmenedzsment ~200 millió forint; (ii) és a kapacitásadó kivezetése.

- A megújuló termelés ugyan javult 1.461 milliárd forintra (+27%), de a gyengébb időjárási kondíciók (kevesebb szél) miatt kisebb mértékben, mint a Mov-R akvizíció kapcsán remélte a menedzsment.

- Az energetikai szolgáltatások eredményében egyelőre nem látszik a MOL PV és a gázmotorok telepítésének hatása. Ezek az év hátralévő részében hozhatnak pozitív eredményhatást. Így 168 millió veszteséget láthattunk EBITDA szinten, ami 31 millió forinttal magasabb érték, mint tavaly volt.

- A hulladékgazdálkodás eredményére negatívan hatott a bérmunkás költségek emelkedése. Így az EBITDA 43 százalékkal 205 millió Ft-ra csökkent.

Ugyan ez elég gyenge eredmény lett, de ennek a legfőbb oka a részvényárfolyam emelkedésből adódó jelentős emelkedést mutató részvényopciós költségek. Ennek a tételnek a visszatérésére rövid távon ilyen mértékben nem kell számítanunk. Ha a mögöttes teljesítményt nézzük, akkor egy kiegyensúlyozott, de stagnáló eredményt láthatunk EBITDA szinten, amelyet az akvizíciók miatt növekvő amortizáció, az emelkedő pénzügyi költség és a kedvezőtlenül alakuló adók sújtottak. Ugyanakkor számos, a növekedéshez kapcsolódó tétel egyelőre még nem jelent meg az eredményben (MOL-hoz köthető beruházások …stb.). Így a kilátásokat továbbra is pozitívan ítéljük meg.