Behozta a lemaradást az AMD, retteghet az Nvidia?

A gyors technológiai fejlődés úttörője az Nvidia, és sokáig úgy tűnt, hogy az előnye behozhatatlan, és a nyomába sem érhet a többi chiptervező vállalat. Az utóbbi hónapokban azonban az AMD komoly sikerekről adott számot, ami bizakodással töltötte el a befektetőket, és hozzájárultak az AMD meneteléséhez.

Májusban Donald Trump közel-keleti túráján többszáz millió dollár értékű megállapodásokat kötött a gazdag olajtermelő országokkal. Ennek részeként jelentős, tízmilliárd dolláros nagyságrendű megrendeléseket kapott az Nvidia és az AMD is.

Az AMD június 12-én tartotta az éves AI-konferenciáját. A vezérigazgató bemutatta a legújabb AI-chipeket, melyek idén, illetve jövőre érkeznek. A legnagyobb fejlemény ezekkel kapcsolatban az, hogy a várakozások szerint tudásban már felveszik a versenyt az Nvidia hasonló termékeivel. Ez azt jelent, hogy több év után végre sikerült behozni a technológiai lemaradást, vagy legalább csökkenteni azt.

Az is kiderült, hogy újabb jelentős ügyfelek választották a cég termékeit: az Amazon, mely a világ legnagyobb felhőszolgáltatója, valamint a ChatGPT-t fejlesztő OpenAI is!

Az AMD közelmúltban látott szárnyalása azonban nem csak vállalatspecifikus híreknek volt köszönhető. Az egész AI-szektor kiemelkedően teljesített, mivel eloszlottak a félelmek a növekedés fenntarthatóságát illetően. A legnagyobb vállalatok továbbra is elkötelezettek a mesterséges intelligencia fejlesztések iránt, minden eddiginél több pénzt fordítanak az ehhez szükséges adatközpontok létesítésére, így az AI-chipek iránti kereslet is rohamosan nő.

Ez azt is jelenti, hogy az AMD-nek nem kell legyőznie az Nvidiát, a piac annyira nagy, hogy több vállalat is képes rendkívül jó eredményeket elérni.

Ugrásszerű növekedés

A fokozottabb kereslet az eredmények növekedésével járt az AMD-nél. Idén 23%-kal nőhet a bevétel, a nyereség pedig több, mint háromszorosára ugorhat, a tavalyi 1,18 dollárról 3,93 dollárra részvényenként. Jövőre további 18%-kal nőhet a bevétel, miközben a nyereség közel másfélszeresére emelkedhet.

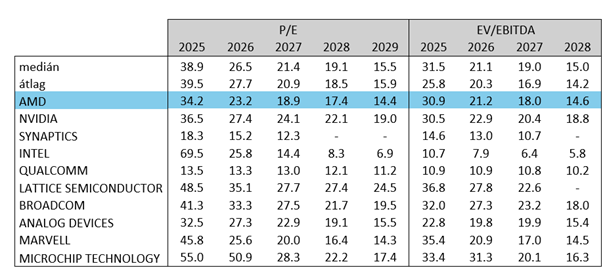

Már nem olcsó

Az elmúlt 3 hónap emelkedése után az értékeltség már nem nevezhető alacsonynak. A P/E ráta az idei évre vonatkozó elemzői profitvárakozásokat alapul véve 34,2-es. Igaz, ezt magyarázza a következő évekre várt gyors nyereségnövekedés. Jövőre már 23,2-re csökkenhet a mutató, majd 18,9-re és 17,4-re a rákövetkező években. Mindazonáltal a jelenlegi értékeltség sem tekinthető kirívóak, ha a szektor többi hasonlítjuk össze az AMD-t.

Az EV/EBITDA mutató hasonló képet fest, a gyors nyereségnövekedés alacsonyabb értékeltséget eredményez a következő években a szektor legtöbb vállalatánál, az AMD értékeltsége pedig átlagos a szektoron belül.

Forrás: Erste, Bloomberg

Technikai kép

Áprilisban, a Trump-féle vámok bejelentésekor az AMD árfolyama mélyrepülést vett. Azóta azonban a kereskedelmi feszültségek enyhülésének hatására és a fent felsorolt pozitív tényezőknek köszönhetően nagy menetelést hajtott végre.

Június végére az RSI indikátor már túlvettséget jelzett, és a 146,8 dolláros ellenállást már nem tudta leküzdeni az AMD. Lefordulás következett erről a szintről, de a 132,1 dollárnál húzódó szint jól működött támaszként. Az MACD indikátor nem adott eladási jelzést, könnyen lehet, hogy kimozogja a túlvettséget a papír, és ismét nekifut az ellenállásnak.

A jelenlegi szinten a hozam-kockázat arány már nem annyira csábító, ezért a beszállási pontunk egy esetleges korrekció esetén valamivel lejjebb, a 200 napos mozgóátlag közelében, 125 dollárnál lesz, a célárunk pedig a 162 dolláros ellenállás előtt, 160,5 dollárnál. Az esetleges veszteség minimalizálása érdekében a stop-loss megbízást 114,2 dollárhoz állítsuk be! A pozíció hozam-kockázat aránya így meghaladja a 3:1-et.

Forrás: Erste, Bloomberg