A pénz és a tőzsde, na meg az infláció

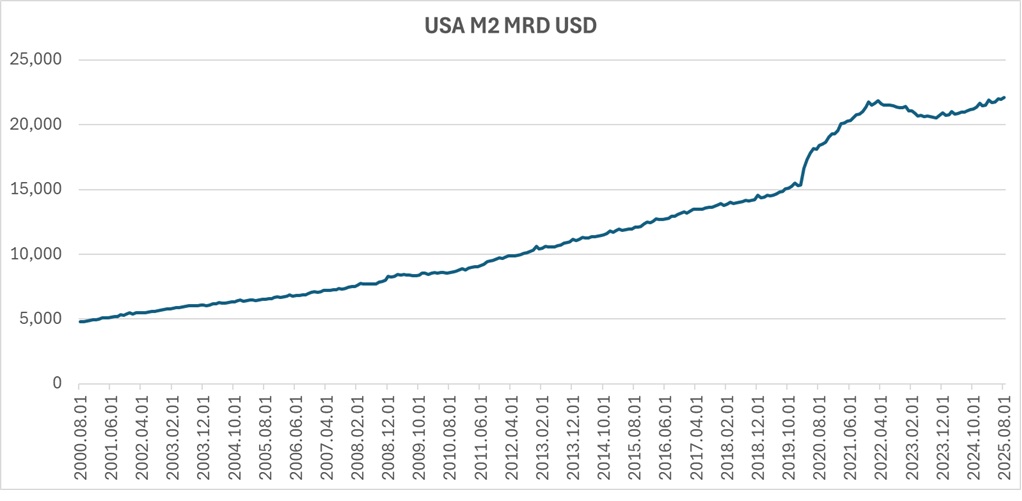

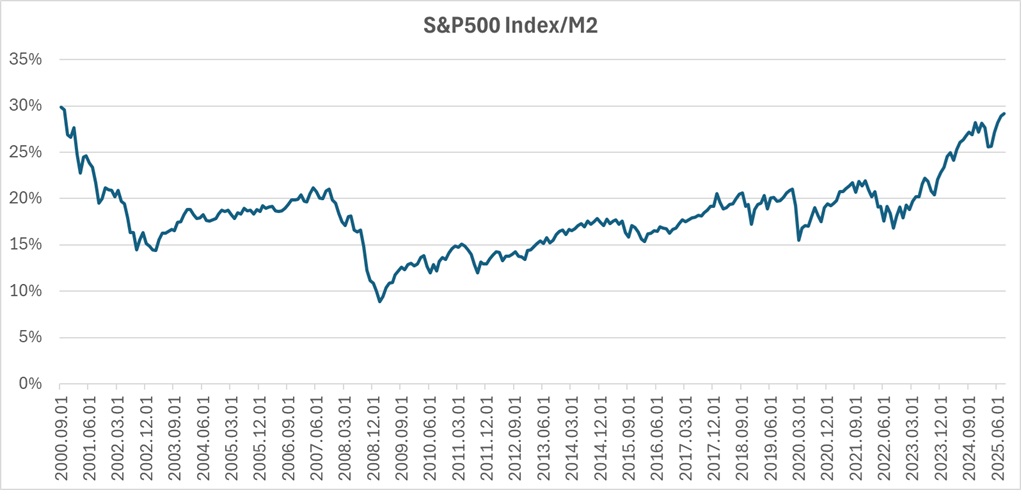

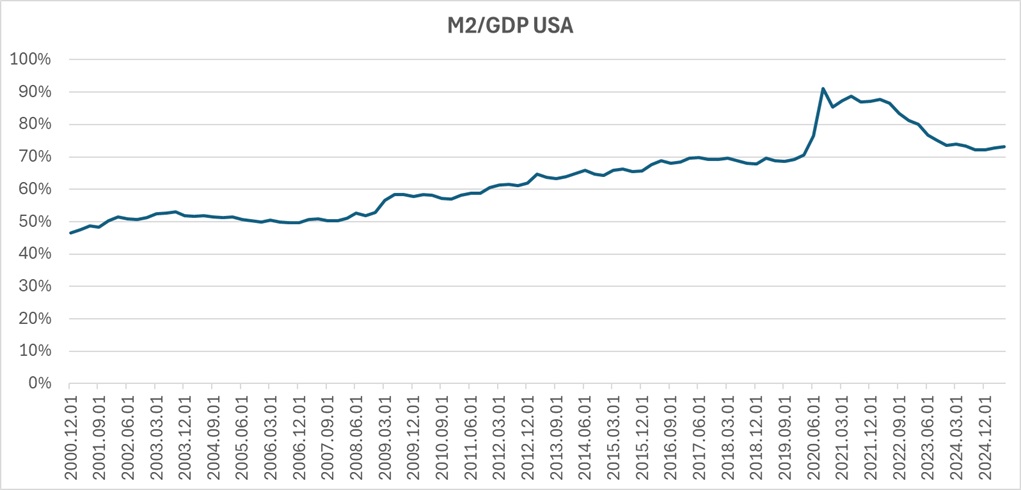

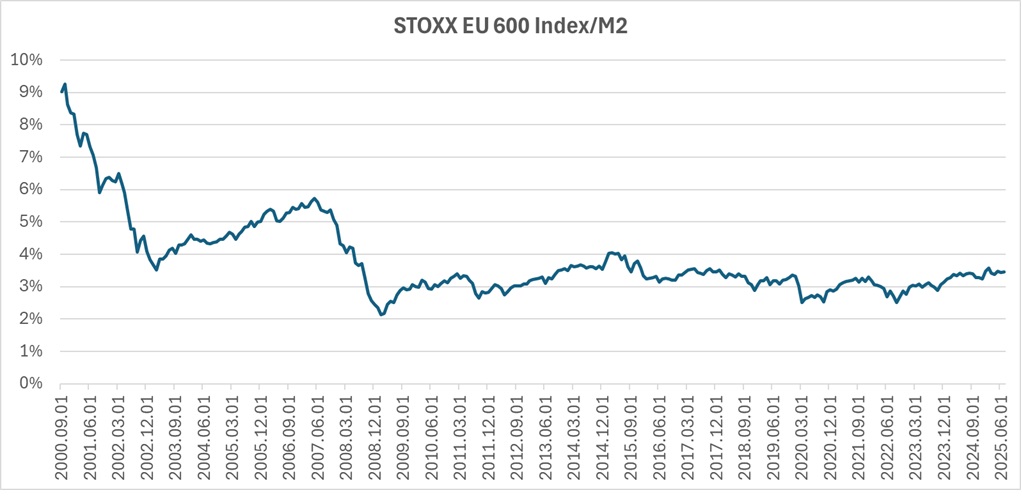

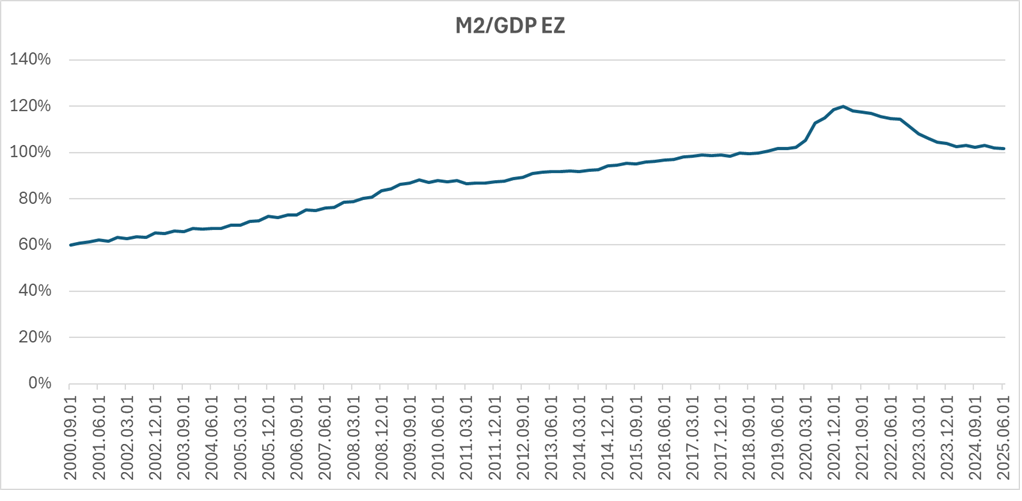

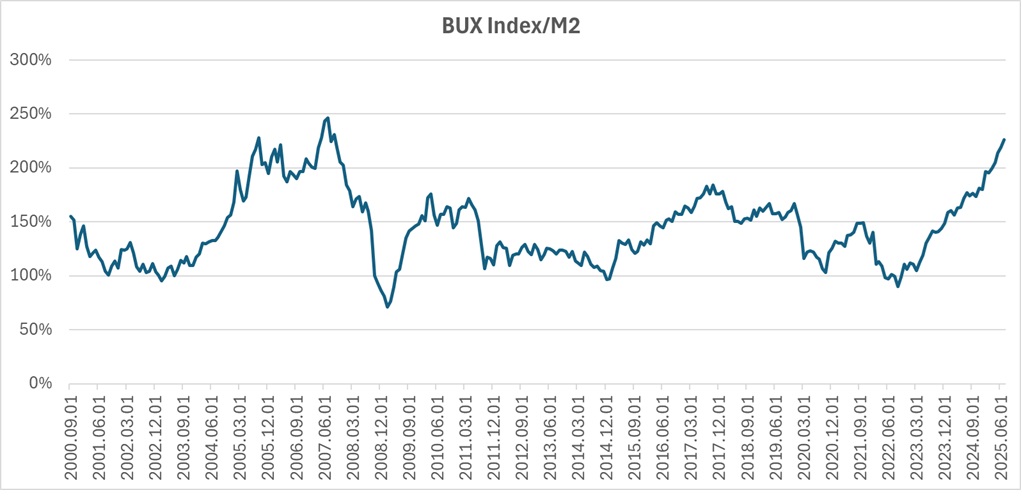

Az utóbbi időben megint elkezdtek növekedni a pénzmennyiségek a gazdaságokban nominális értelemben, de GDP arányosan visszatértek a COVID előtti szintekre. Ha pedig valamiféle értékeltségként tekintünk az indexek (piaci kapitalizáció közelítése) és a pénzmennyisség hányadosára, akkor meglepő módon a BUX már nem is tűnik olyan olcsónak. Viszont az OTP az index több mint 40 százaléka, s a profitjának 70 százaléka külföldről jön, szóval ez a mérés a BUX esetében eléggé félrevisz. Ugyanakkor az európai részvények esetében kedvező, míg az S&P500 esetében a dotcom lufi idejére emlékeztető szintre emelkedett a hányados.

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Ebből pedig azt a következtetést vonhatjuk le, hogy igen, a pénzmennyiség sok a gazdaságokban nominális értékben, de valójában a gazdaság méretéhez képest nem több, mint a COVID előtt volt. Azaz valamiféle normalizálódáson mentünk keresztül. Ha pedig egy egyszerű mérőszámként kezeljük az indexek és a pénzmennyiség hányadosát, akkor az európai piac tűnik olcsónak, de a BUX esetében a piac sajátosságai miatt elég erős a torzítás.

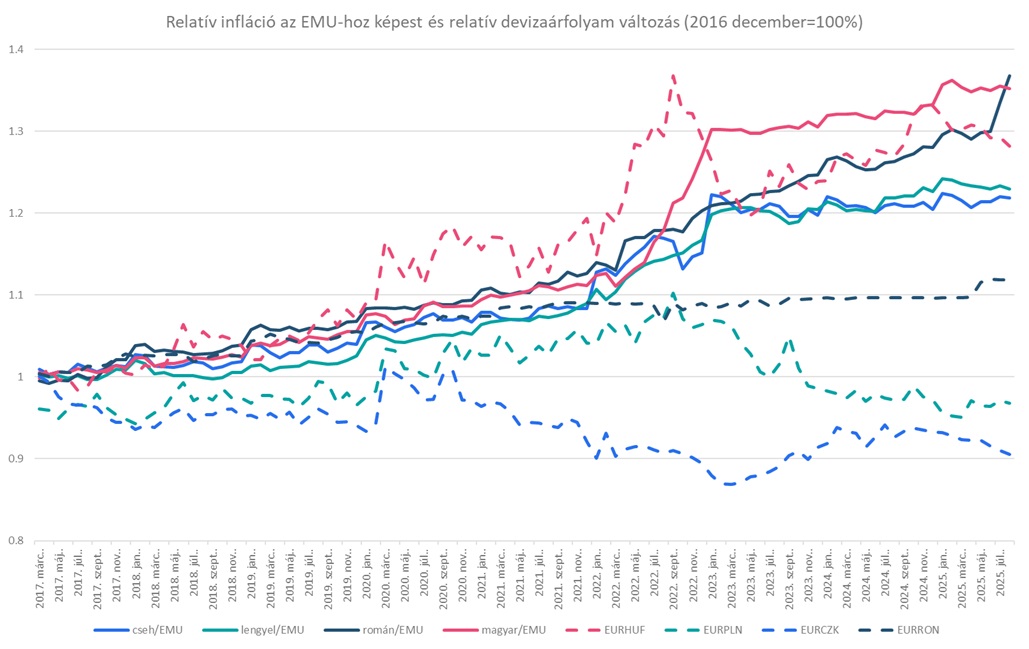

A mai inflációról meg annyit, hogy nincs itt semmi látnivaló. illetve azt érdemes megjegyezni, hogy míg az Eurózónában (EZ) 0,2 százalékkal emelkedtek az árak, addig itthon stagnáltak. Ez pedig a vásárlóerőparitás szerint elvileg 80 fillérrel erősebb egyensúlyi forint árfolyamot jelent az euróval szemben.

Vásárlőerőparitás és a relatív devizaárfolyamok a régióban

Forrás: Bloomberg, Erste