Richter: Szembeszélben az erős forint miatt

Az Erste szektorelemzője november 3-án tette közzé a Richter harmadik negyedéves eredményére vonatkozó várakozását. Az elemzés főbb megállapításai:

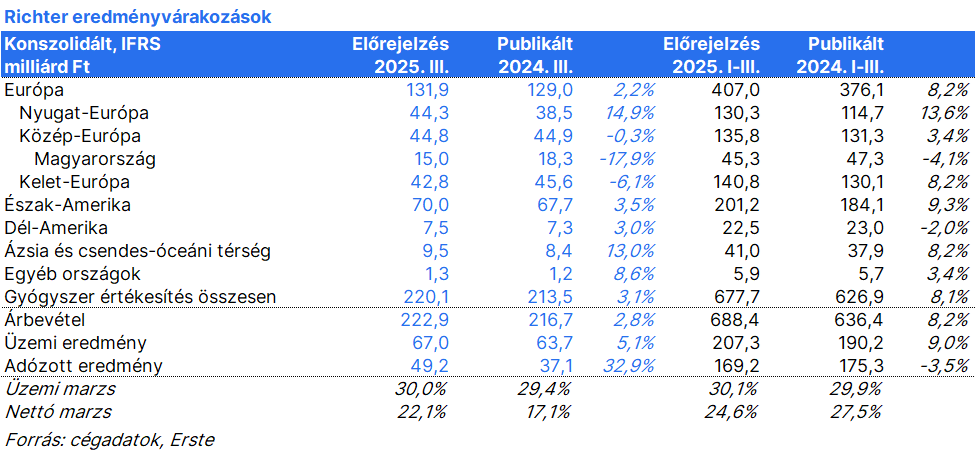

A Richter 2025. november 6-án reggel teszi közzé harmadik negyedéves eredményét. Az IFRS-szabványok szerinti konszolidált nettó nyereség 49,2 milliárd forint lehet, 222,9 milliárd forint árbevétel mellett.

A magas bázisról éves összevetésben 17,9%-kal 15,0 milliárd forintra eshet vissza a belföldi gyógyszerértékesítés a harmadik negyedévben. Az Erste elemzője arra számít, hogy az oroszországi gyógyszerértékesítés a második negyedévi magas szintről 30,4 milliárd forintra csökkent (28,6%-os visszaesés az előző negyedévhez képest és 4,8%-os éves csökkenés), így a teljes kelet-európai régió gyógyszerértékesítése 42,8 milliárd forint lehetett, ami 6,1%-os csökkenést jelentene az előző évhez képest. A szektorelemző arra számít, hogy a Richter gyógyszeripari árbevételének növekedése a nyugat-európai régióban továbbra is stabil, kétszámjegyű lesz (15%-kal 44,3 milliárd forintra emelkedve). Az árfolyam alakulását figyelembe véve (a dollár gyengült a forinttal szemben) az amerikai árbevétel mindössze 1,4%-kal, 67,3 milliárd forintra emelkedhetett az előző évhez képest. Összességében 222,9 milliárd forintos árbevételre számít az elemző, ami 2,8%-kal magasabb az egy évvel korábbinál.

A növekvő royalty bevételek várhatóan támogatják a bruttó jövedelmezőségi rátát. Az operatív soron 5,1%-os növekedés (67,0 milliárd forintra) várható 2025 harmadik negyedévében, amit a működési költségkontroll is elősegít. Bár a forint az összes főbb devizával szembeni erősödése az időszak vége felé negatív pénzügyi eredményt okoz, ennek mértéke kisebb lehetett, mint egy évvel korábban, így az adózott eredmény 32,9%-kal 49,2 milliárd forintra emelkedhetett.