Waberer’s: Volatilisen alakuló biztosítási eredmény

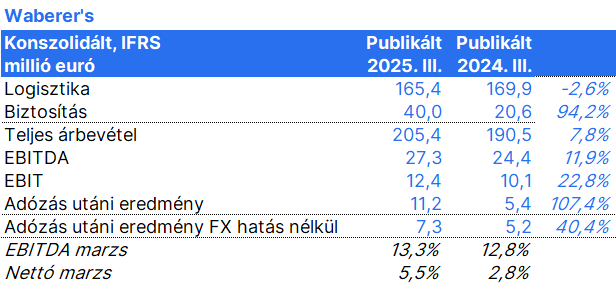

A Waberer’s 11,2 millió eurós adózott eredményt ért el a harmadik negyedévben, ezzel több, mint megduplázva az egy évvel ez előtti eredményét. Az eredmény bővülésében jelentős szerepet kapott a kedvező devizahatás, ami közel 4 millió euróval javította az eredményt. Enélkül 40,4% lett volna a növekedés.

A Waberer’s menedzsmentje fenntartotta az idei évre vonatkozó 50 millió eurót meghaladó EBIT várakozását, melyből 41,5 millió már teljesült az év első 9 hónapja alatt. A biztosítási szegmens 30-35, míg a logisztikai szegmens 20-23 millió eurós EBIT eredményt érhet el.

A biztosítási üzletág árbevétele az előző évi 20,6 millió euróról 40,0 millió euróra bővült, miközben az EBIT csak 6,9 millió euróra nőtt a harmadik negyedévben az egy évvel korábbi 6,5 millió euróról. Az árbevétel növekedése a Posta Biztosító 2024 év végi akvizíciójának köszönhető. Az EBIT marzs szűkülése mögött a kárköltség számítások frissítése (viharos időszak, alacsony értékről több éves átlagra felugró kgfb kárhányad), valamint a biztosítási tartalék IFRS 17 módszertan pontosításai állnak. Mivel ezek a tényezők jelentős fluktuációt képesek okozni az egyes negyedévek eredményében, így a menedzsment véleménye szerint a szegmens eredménytermelő képességéről az első 9 havi adatok adnak megbízhatóbb képet, ezen időszakban 75,3% volt a növekedés.

A logisztikai üzletágban az árbevétel 2,6%-kal 165,4 millió euróra csökkent, miközben az EBIT 5,5 millió euróra emelkedett a harmadik negyedévében az egy évvel korábbi 3,6 millió euróról. A szerződéses logisztikai tevékenység árbevétele a negyedév során 9,5%-kal tudott bővülni, míg a nemzetközi fuvarozás negyedéves árbevétele 7,6%-kal csökkent. Az EBIT a nemzetközi fuvarozás és szállítmányozási tevékenység esetében 2,6 millió euróval javult, köszönhetően a tavaszi tender során elnyert munkáknak, a LINK stratégiai átalakításának és az akvirált személyszállítási tevékenységnek. A szerződéses logisztikai tevékenység EBIT eredménye 0,7 millió euróval elmaradt a bázistól, elsősorban az autóipari inhouse logisztikai tevékenység 2024 év végi megszűnése miatt.

A nettó adósság az EBITDA arányában az előző negyedév végi 1,4x-ről 1,3x-re mérséklődött, míg a korrigált tőkeáttétel 2,1x-en stagnált.