Vártnak nagyjából megfelelő eredmény és megerősített célszámok a Magyar Telekomtól

Az Erste szektorelemzője november 13-án tette közzé a Magyar Telekom harmadik negyedéves eredményéről szóló véleményét. Az elemzés főbb megállapításai:

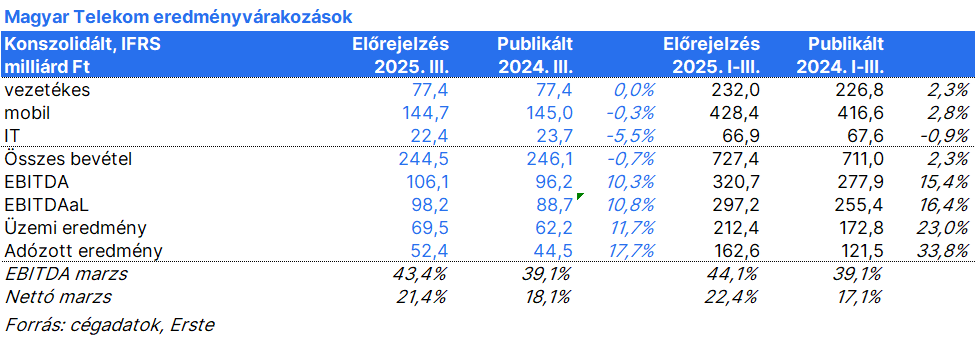

A Magyar Telekom 2025 harmadik negyedéves eredménye nagyrészt összhangban van a konszenzussal. A bevételek 1,3%-kal 242,9 milliárd forintra csökkentek éves szinten az IT iránti gyenge kereslet, a gyengébb berendezésértékesítés és a VidaNet vezetékes leányvállalatának eladása miatt. A szolgáltatási bevételek 1,9%-kal nőttek éves szinten.

Magyarországon az egy felhasználóra jutó mobil bevétel (vegyes mobil ARPU) 1,1%-kal nőtt éves szinten. A mobil előfizetői bázis negyedéves nettó növekedése 13 ezer volt. Az optikai szálas előfizetők száma 30 ezerrel bővült a negyedévben. Az egy felhasználóra jutó vezetékes szélessávú bevétel (vegyes vezetékes szélessávú ARPU) 2,0%-kal nőtt éves szinten, míg a TV ARPU 3,4%-kal csökkent. Az MTel 8 ezer új TV előfizetőt szerzett a második negyedévhez képest. Észak-Macedóniában 66 ezer volt a mobil előfizetői bázis nettó növekedése a negyedév során.

Az EBITDAaL 13,5%-kal, 100,6 milliárd forintra nőtt éves szinten, a marzs 540 bázisponttal javult. A fő mozgatórugó a magyar különadó 2025. január 1-i eltörlése volt, amit az alacsonyabb személyi kiadások és a követelések kisebb értékvesztése is támogattak éves szinten.

A nettó nyereség 24,3%-kal, 55,3 milliárd forintra nőtt éves szinten, elsősorban a jobb működési és pénzügyi eredményeknek köszönhetően.

A CAPEX AL 41,7%-kal, 33,3 milliárd forintra nőtt éves szinten, tükrözve a magyarországi és észak-macedóniai hálózati beruházásokat, valamint az eszközök leszerelési kötelezettségéhez kapcsolódó 6,2 milliárd forintos egyszeri kiadást. A szabad pénzeszközök (FCF) 71,3 milliárd forinttal magasabbak voltak éves szinten, elérve a 179,8 milliárd forintot. A nettó adósság/EBITDA arány a harmadik negyedévben 0,72x-re csökkent a tavaly év végi 0,92x-ről.

A menedzsment megerősítette a 2025-ös célkitűzését: A bevételek várhatóan 1-3%-kal nőnek, míg az EBITDAaL 15%-kal lehet magasabb éves szinten. Mind a korrigált nettó nyereség, mind a spektrumlicencek nélkül számított szabad pénzeszközök várhatóan elérik a legalább 200 milliárd forintot.

Az Erste elemzője úgy látja, hogy a gyenge harmadik negyedéves árbevétel-növekedés nem veszélyezteti az MTel 2025-ös éves célját, a vállalat jó úton halad azok elérése felé. A tőkeáttétel-csökkentés felgyorsult a harmadik negyedévében, ami összhangban volt az Erste előrejelzésével. Az elemző nem tartja valószínűnek, hogy 2026-ban a különadót visszavezetnék a telekommunikációs szektorban. A harmadik negyedéves eredmények nagyrészt összhangban voltak a konszenzussal, így az Erste továbbra is Tartásra javasolja a részvényt.