Adobe: Mégsem gyűri olyan gyorsan maga alá az AI hajsza?

Mindenki használja, vagy legalább hallott már minimum egy termékéről. Ha máshonnan nem, akkor a „photoshoppolás” szó miatt ismerősen csenghet az Adobe neve. Első ránézésre a termékportfóliójából adódóan természetes ellensége a mesterséges intelligencia, aminek a gyors fejlődése a kép- és videógenerálásban megkérdőjelezte, hogy van-e létjogosultsága a költséges szoftvereknek. Elvégre így szélesedett azoknak a feladatoknak a köre, ahol az olcsóbb, akár ingyenes megoldások is kiválthatóvá tették a feladatok egy részét papíron. Viszont az Adobe tartalomkészítő elemeinek is van ingyenesen elérhető verziója, bár a fizetős, prémium verziókhoz képest korlátozott funkciókkal. Ez is hozzájárulhatott, hogy év/év alapon 15%-kal nőtt az aktív havi felhasználók száma.

Meglepő pénzügyi stabilitás

Az ARR (Annual Recurring Revenue), vagyis az éves, már meglévő felhasználók által termelt („megújuló”) árbevétel 19,2 milliárdot tett ki a 23,8 milliárd dollárból. Az üzleti évben a teljes árbevétel háromnegyedét a technológiai fejlődésnek leginkább kitett, Digital Media szegmens adta, amely 12%-kal bővült év/év alapon. Ebbe beletartozik miden, ami a videó- és képszerkesztéshez, grafikai tervezéshez és képalkotáshoz szükséges, többek között a Photoshop és az Illustrator is. A cég saját generatív AI modellje, a Firefly is ide sorolható, ami különálló programként és a többi programba integrált asszisztensként is elérhető. Előnye, hogy az Adobe saját, jogvédett képein tanították be, ami által a kereskedelmi célú felhasználásban is legálisan alkalmazható. Az árbevétel többi részét közel maradéktalanul a Digital Experience hozta, ami az Adobe marketing és analitikai területe.

December 10-én az üzleti év negyedik negyedévéről adott számot a cég. A gyorsjelentés rekordbevételt és megbízható profitot hozott, és egy újabb megerősítés volt, hogy korai még temetni a vállalatot. Az árbevétel 10%-kal 6,2 milliárd dollárra növekedett, az 5,5 dolláros korrigált részvényenkénti nyereség pedig ismét felülmúlta az elemzői várakozásokat. Negyedéves bontásban az elmúlt 10 évben egyetlen egyszer, 2018-ban maradt alul a piaci becslésekkel szemben a profit soron a vállalat.

A jövő is némileg fényesebbnek mutatkozik, a menedzsment megemelte a teljes 2026-os pénzügyi évre vonatkozó előrejelzését. 26 milliárd dollár körüli árbevételt várnak, míg az EPS 23,4 dollár körül alakulhat. Ez az árbevétel esetében valamivel több mint 9%, az eredmény tekintetében pedig közel 12%-os bővülést jelent.

Novemberben jelentették be, hogy a marketing piacon való hatékonyabb érvényesülés érdekében 1,9 milliárd dollárért felvásárolják a Semrush-t. A folyamat várhatóan 2026 első felében zárul le.

Az említetteken túl az AI-ba való beruházások és a fejlesztésekkel való lemaradás árának lehet tekinteni az alacsony árazást. Az iparág megítélése viszont gyorsan változik, az év közepén még attól tartottak a befektetők, hogy túl keveset fordítanak AI-ra a cégek, az év vége felé közeledve pedig már pont az ellenkezőjétől. Amennyiben a várttól elmaradó ütemű fejlődés valósul meg az AI esetében, az fellendülést hozhat többek között az Adobe-nak is. Vagyis a visszafogottabb költekezés akár még kedvező megítélésűvé is válhat befektetői szemmel, az innovatív megközelítés helyett pedig a költséghatékonyabb, trendkövető magatartás is felértékelődhet. Bár ezzel még korai lehet számolni.

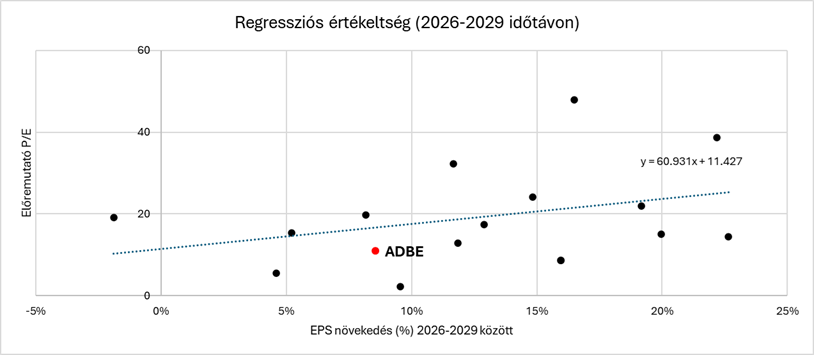

Előremutató értékeltség és regressziós egyenes

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

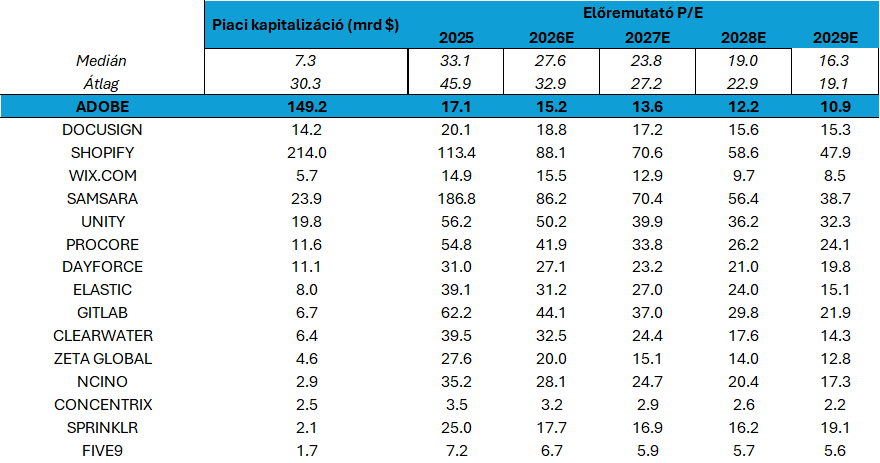

Mivel az Adobe 2025-ös üzleti éve már lezárult, ezért az előremutató értékeltségét 2026-tól érdemes figyelni. Akárcsak 2025-ben, a következő években is lényegesen az átlag, valamint a medián alatti értékekkel találkozunk P/E mutató alapján, melyhez azonban lényegesen alacsonyabb növekedési ütem is tartozik. A cég a regressziós egyenes szerint is alulértékeltnek tekinthető a csoportban. Abban az esetben, ha erre az egyenesre állítanánk, peer-group alapon 46% körül alakul a felértékelődési potenciál. A technikai kép viszont bonyolítja az elméletet.

Technikai kép

Forrás: Bloomberg, Erste

Az árfolyam lényegében megfeleződött a 2024 eleji lokális csúcshoz képest, miután a cégnek egyre erőteljesebb konkurenciával kellett szembenéznie az átalakuló IT piacon. A mostani szintekről képes lehet építkezni az árfolyam. Elsőkörben ijesztőnek tűnhet a 200 napos mozgóátlag közelsége, innen rövidtávon elképzelhető egy lefordulás, ami késleltetheti az árfolyam esetleges megugrását is. A visszafogott várakozások, valamint az alacsony értékeltség miatt megfontolandó választás lehet az Adobe. A stop-losst a friss, novemberi lokális mélypont adta támasz alá, 310 dollárhoz húzzuk meg. A célárfolyamot pedig a betöltésre váró, márciusban hagyott rés 431 dolláros felső éle alá, 425 dollárhoz javasoljuk tenni. Ezzel a hozam-kockázat valamivel a 2:1 arány alatt van.