Növekedés előtt állhat az SAP

Európában sajnos kevés az igazán nagy technológiai cég. Ebből a nem túl nagy merítésből viszont egyértelműen kiemelkedik az SAP, mint a vállalati informatikai rendszerek egyik legjelentősebb globális szereplője. A cég 2020-ban tette le a voksát a felhő alapú megoldások mellett. Ez a stratégia most érhet be igazán, így a következő években jelentős profitnövekedés várható. Ráadásul a meglévő adatvagyonra támaszkodva számos mesterséges intelligencia támogatott megoldást kínálhat ügyfelei számára, ami további tartós növekedést biztosíthat.

Beérett a stratégia

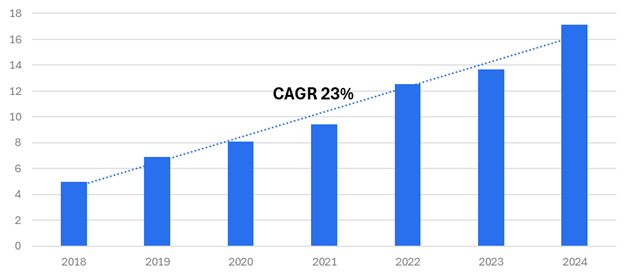

Az elemzői várakozások szerint dinamikus növekedés előtt állhat az SAP. A Bloomberg várakozása alapján az árbevétel 2026-ban devizahatástól szűrve 12-14%-kal növekedhet, elsősorban a felhő üzletágtól várható 20% fölötti növekedési ütem fennmaradásának köszönhetően. Az elmúlt hat negyedév során átlagosan 29%-kal bővült a szegmens bevétele.

Az SAP felhő üzletágának bevétele

Forrás Bloomberg; Erste

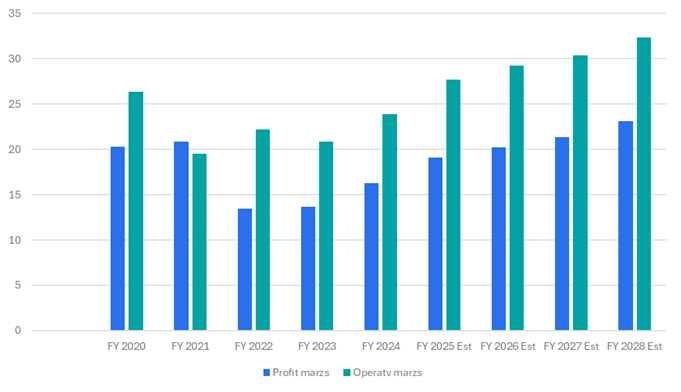

2021 óta egyre inkább a felhő alapú bevételek felé tolódott el az árbevételi szerkezet, ezen bevételek aránya hamarosan átlépheti a 70%-ot is. Ez már jelentős méretelőnyöket rejt magában. A felhőre való áttéréssel csökkentek a szoftverértékesítésből származó egyszeri, nagy bevételek, de hosszabb távon nagyobb bevétel és egyben nagyobb nyereség realizálható a felhő megoldásokkal. Az elmúlt években, a felfuttás fázisában jelentős költségigénye volt a felhő infrastruktúra kiépítésének, ami átmenetileg szűkítette a marzsokat. A mostani érettségi szakaszban viszont már a marzsok tágulása várható, hiszen az infrastruktúra nagyrészt már kiépült, miközben a szegmens még mindig dinamikusan növekszik.

A marzsok alakulása

Forrás: Bloomberg; Erste

A vállalati adatok nagy része világszinten az SAP rendszerekben áll rendelkezésre, így a cég a mesterséges intelligencia alkalmazásának egyik nagy nyertese lehet, hiszen a különböző implementációs projektek során lényegében megkerülhetetlen. Ezt a potenciált valószínűleg inkább hosszabb, több éves távon tudja kihasználni a társaság.

Közelgő eredmény

A társaság a német részvénypiacon az elsők között, január 29-én fogja közzétenni negyedik negyedéves eredményét.

A Bloomberg konszenzus szerint az egy részvényre jutó eredmény 1,51 euró lehetett a negyedévben, ami 7,9%-os növekedés az egy évvel ez előtti tisztított eredményhez képest.

A magasabb növekedés kompenzálja az értékeltséget

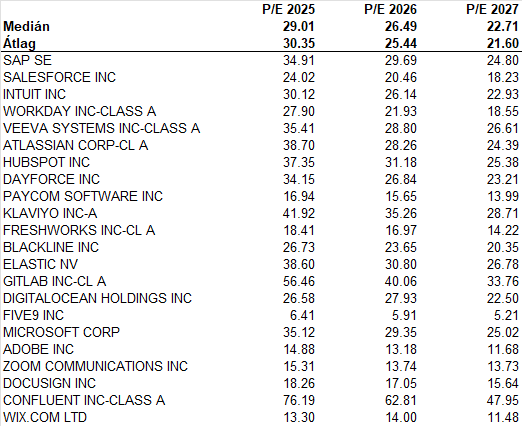

Az előretekintő P/E mutatók alapján az SAP az átlagnál és a mediánnál is némileg magasabb értékeltségen forog, azonban ehhez az enyhén magasabb értékeltséghez magasabb növekedés is társul.

P/E értékeltség

Forrás: Bloomberg; Erste

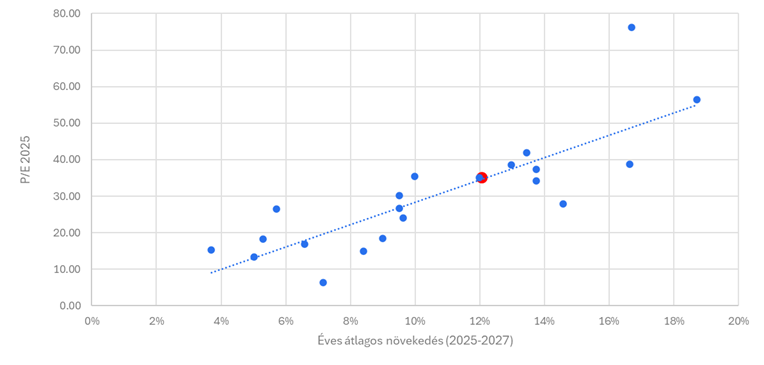

Az előrejelzések szerint 2025 és 2027 között évi átlag 12%-kal bővülhet az SAP eredménye. Ha egy regressziós egyenes segítségével az értékeltség és a növekedés kapcsolatát vizsgáljuk, akkor az látható, hogy az SAP (piros ponttal jelölve) pontosan illeszkedik a regressziós egyenesre, vagyis a nagyobb növekedés teljes mértékben kompenzálja az átlagnál magasabb P/E értékeltséget.

Regressziós értékelés

Forrás: Bloomberg; Erste

A Bloomberg szerinti elemzői konszenzusos célár 282 euró, ami közel 35%-os felértékelődési potenciált jelent a jelenlegi árfolyamhoz képest. A peer-group esetében szintén tipikusan 30-40% közötti felértékelődési potenciál látható az elemzői konszenzus alapján.

Amerikai kockázatok

Az EU és az USA közti kereskedelmi kapcsolat továbbra sincs teljeskörűen rendezve. Az USA az EU-ban kivetett digitális adó csökkentését szeretné elérni, melyből a nagy amerikai technológiai cégek profitálhatnának. Ellenkező esetben hasonló adó kivetésével fenyegeti az európai cégeket, többek között az SAP-t is.

A társaság bevételeinek körülbelül egyharmada az USA-ból származik, így ezek a fenyegetések potenciálisan kockázatot jelenthetnek.

Dupla aljból jöhet a kitörés

Az elmúlt két hónapban egy dupla alj formáció rajzolódott ki az SAP grafikonján. Sikeres kitörést követően ebből 232 euró környékéig jöhetne egy emelkedés, ami szűk 8%-os emelkedést jelentene. Időközben a 200 napos mozgóátlag is ennek környékére süllyedhet, így itt rövidtávon elakadhat majd az emelkedés. Ugyanakkor hosszabb távon is bizakodóak vagyunk a részvénnyel, így hosszútávú célként a tavaly nyári 267,7 eurós lokális csúcsot célozzuk meg.

Ennek megfelelően 266,9 eurónál javaslunk profit realizálást. A veszteséglimitáló stop-loss megbízást a dupla alj mélypontja (200 euró) alá, 198 euróhoz javasoljuk elhelyezni. Így a pozíció hozam/kockázat aránya 3:1.

Technikai kép

Forrás: Bloomberg; Erste