Nem változott!

Miközben hatalmas mozgások voltak az amerikai indexek, s így az S&P500 mélyén is az év első hónapjában, az index maga sokat nem változott. A tavalyi évet 6.846 ponton zárta, míg január végén 6.939 ponton állt. Ez 1,4 százalékos felértékelődésnek felel meg, ami különben éves szinten relatíve magas, a tőkeköltséget meghaladó 16-17 százalék körüli emelkedést implikál az egész év tekintetében.

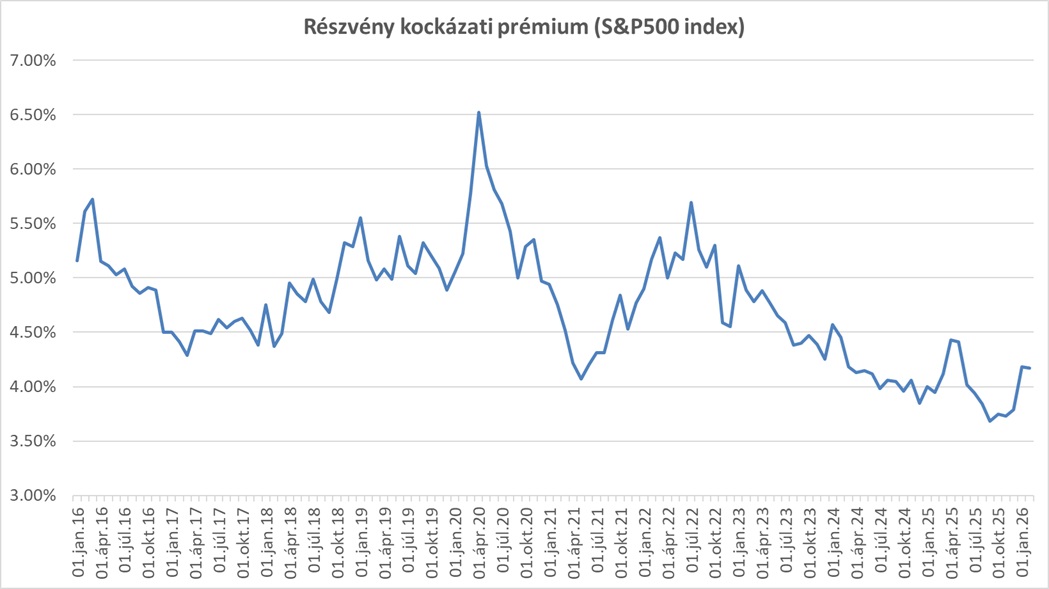

Damodaran az S&P500 várható pénzáramát figyelembe véve 4,18 százalékos részvénykockázati-prémiummal számolt 4,17 százalékos 10 éves hozam mellett. Az utóbbi februárra 4,24 százalékra változott, s az index értékéhez tartozó részvénykockázati-prémium enyhén csökkent 4,17 százalékra. Szóval a tőkeköltség valójában csak leheletnyit, 0,06 százalékpontot emelkedett 8,41 százalékra az enyhe index emelkedés mellett. Ami enyhe profitjavulást jelez az előrejelzésekben.

Az ERP, azaz a részvénykockázati-prémium az S&P500 index esetében

Forrás: Damodaran NYU, Erste

Különben az elmúlt egy év során az idei és a jövő évi egy részvényre jutó profit előrejelzések csökkentek, míg az azt követő évekre vonatkozóak növekedtek a Damodaran-féle modellben. Az előrejelzések pedig alapvetően a piaci értékeken alapulnak.

Egy szó, mint száz, ugyan jó nagy volt az egyes részvényekben a volatilitás az utóbbi időszakban, ez index szintjén sok változást nem hozott. Viszont a várakozások kicsit javultak, továbbra is kockázatvállaló a piac, azaz az ERP historikus összehasonlításban továbbra is alacsony. Ez alapján nem kellene nagy száguldozásokat látnunk index szintjén, de az elmúlt évek kockázatvállalási hajlandósága alapján összeomlásnak sem kellene jönnie. Viszont az ERP visszatérése a historikus értékhez, azaz 100 bázispontos emelkedés benne a tőkeköltséget cirka 8 százalékról 9-re emeli, ami „ceteris paribus” 8/9-1, azaz 20 százalékos fair érték csökkenéssel jár, járna. Viszont ennek egyelőre nem sok jelét látjuk.