Hát ez nem segített a forintnak

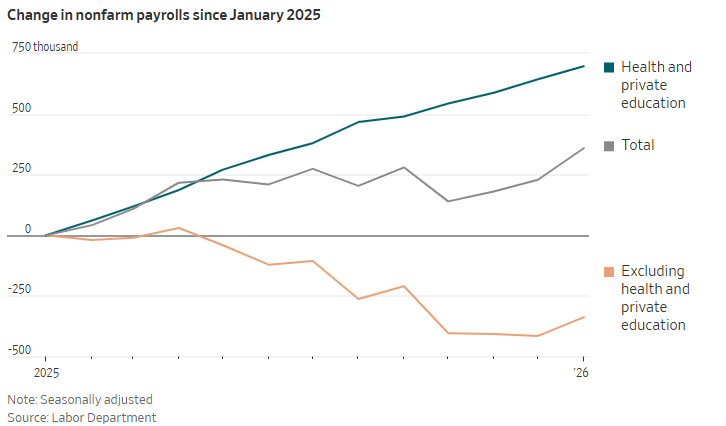

Kezdődött azzal, hogy tegnap szuper jó munkaerőpiaci adatok jöttek ki az Egyesült Államokban. Nem csak a munkanélküliségi ráta csökkent nem várt módon 4,3 százalékra, hanem pl. a nem mezőgazdasági foglalkoztatottak száma is növekedett 130 ezer fővel a várt 65 ezerrel szemben. Ezen belül az egészségügy robbant nagyot.

A nem mezőgazdasági foglalkoztatottak számának változása, s azon belül az egészségügyi dolgozók számának változása

Forrás: WSJ

Sőt, szinte a teljes foglalkoztatásbővülés az egészségügyben következett be. Aminek a háttere egyszerű. Az egészségügyi állások általában a jobban fizetettek közül valók, viszonylag biztonságosnak tekinthetők, ráadásul az elöregedő társadalomban folyamatosan növekszik iránta a kereslet. Például az elmúlt fél évben 7 százalékkal emelkedett az éves kórház látogatások száma.

Emellett az építőipar volt még húzó faktor a gomba módra szaporodó adatközpontok miatt, de az utóbbi időszakban nagyot csökkent 30 éves jelzáloghitel kamat által vezérelt lakossági építkezések is növekedési pályára álltak.

A jó munkaerőpiaci adat pedig dollár erősödést hozott, ami általában nem kedvez a feltörekvőpiaci valutáknak. Nahát a forint ezt meg is érezte, míg a zlotyi, vagy a cseh korona sokkal kevésbé.

Aztán ma jött az első ránézésre szuper jó magyar infláció. 2,1 százalék a várt 2,4 százalékkal szemben. A szolgáltatások 5 százalékkal drágultak, míg pl. az élelmiszerek csak 1,3 százalékkal. Azaz az élelmiszerek az átlag alatt nőttek, miközben a szolgáltatásárak, amire ténylegesen hatással lehet a kamatráta, kilógnak fölfelé. Azaz emiatt nem kellene kamatot csökkenteni. A piac mégis azt gondolja a jó éves mutatóra nézve, hogy jöhet egy kamatcsökkentés februárban. Az pedig csökkenti a forint carry-t, s gyengíti a forintot.

S van még más is. A nagy infláció csökkenés elsősorban a bázishatásnak köszönhető. Ezt mutatja az is, hogy a havi infláció elég magas volt, 0,3% (ez éves szinten 3,7%). Mindeközben az Eurózónában a januári havi infláció -0,5% volt! Azaz a havi inflációs különbözet Magyarország és az EMU között 0,8%! Ez pedig a becsült egyensúlyi euró-forint árfolyamot vásárlóerő paritáson cirka 4 forinttal emeli.

Igaz, ez nem feltétlenül okoz azonnali árfolyammozgást, de azért mégiscsak az árfolyamromlás irányába mutató faktor.

Ha pedig a technikai képre nézünk, akkor az EURHUF közelíti a 20 napos mozgóátlagot, ami remélhetőleg megállást, s talán fordulatot is hozhat a forintgyengülésben. Hiszen a dollár esetében azért továbbra is az az alapvárakozás, hogy gyengülni fog hosszabb távon.