Eltúlzott félelem miatt zuhant be az Oracle árfolyama

Az eredetileg adatbázis-kezelő szoftvereket fejlesztő Oracle az elmúlt években az egyik legnagyobb felhőszolgáltatóvá nőtte ki magát, és ezzel profitálni tud a mesterséges intelligencia körüli felfokozott hangulatból. Az AI alkalmazások futtatásához és a nagy nyelvi modellek, mint például a ChatGPT betanításához jelentős számítástechnikai kapacitás és hatalmas mennyiségű adat tárolása szükséges, amit a felhőszolgáltatók képesek biztosítani. Mégis, az Oracle árfolyama jelentős nyomás alá került az utóbbi hetekben.

A félelem oka

Az Oracle decemberben, a legutóbbi negyedéves jelentésében arról számolt be, hogy felhő-üzletágának bevétele 33%-kal nőtt éves összevetésben, a teljes bevétele pedig 13%-kal múlta felül az egy évvel ezelőttit. Az AI-hoz kapcsolódó, még nem teljesített rendelésállomány közel 440%-kal emelkedett egy év alatt, és meghaladta az 500 milliárd dollárt. Ebből 300 milliárd az OpenAI-jal kötött öt éves megállapodáshoz kapcsolódik, mely 2027-ben veszi kezdetét. Az Oracle árfolyama mégis 10% fölötti eséssel reagált a negyedéves jelentésre, még úgy is, hogy a részvényenkénti nyereség 38%-kal magasabb volt, mint amire az elemzők számítottak.

A probléma azzal van, hogy hatalmas értékű beruházásokat kell eszközölnie az Oracle-nek ahhoz, hogy a vállalásait teljesíteni tudja. Idén a várakozások szerint 50 milliárd dollárra lesz szükség, míg az előző években ennek a töredéke (tavaly 21 milliárd, 2024-ben pedig mindössze 7 milliárd dollár) volt a tőkeberuházás összege. Míg más felhőszolgáltatók (Amazon, Microsoft, Alphabet) főként a többi üzletág által megtermelt pénzből képesek finanszírozni a felhő-infrastruktúra kiépítését, az Oracle-nek ehhez nagyobb mértékben külső forrásokra van szüksége.

A szükséges pénz előteremtése érdekében a cég nemrég bejelentette, hogy 45-50 milliárd dollár tőkét tervez bevonni idén részvény-és kötvénykibocsátás segítségével. Ez a vállalat piaci kapitalizációjának több, mint egy tizede, és nem sokkal marad el az egész éves bevételtől (57 milliárd dollár a legutóbbi pénzügyi évben).

A nagy vállalások miatt felerősödtek az aggodalmak amiatt, hogy az Oracle túlzottan eladósodhat. A nettó adósság/EBITDA mutató esetén a 3 alatti érték tekinthető egészségesnek, fölötte érdemes megvizsgálni, mi az oka az adósság nagyobb mértékének. Az Oracle esetén a mutató jelenleg 3,8-as értéket ad, ami óvatosságra int.

Fontos azonban, hogy a vállalat nem a működésének fenntartása érdekében kénytelen hitelekhez nyúlni, hanem a hatalmas kereslet kielégítése érdekében dolgozik a kapacitás bővítésén, és ez igencsak tőkeigényes. Ugyanakkor a mesterséges intelligenciát nem tartjuk lufinak, aminek a kipukkadásától félni kellene. Ahogy az életünk egyre több területén megjelenik az AI, egyre inkább növekszik az ehhez szükséges infrastruktúra fontossága, és az Oracle épp ennek kiépítésén dolgozik.

Együttműködés a legnagyobbakkal

Az Oracle és az NVIDIA több éve stratégiai partnerként működnek együtt, az Oracle felhőinfrastruktúrája segítségével teszik elérhetővé vállalati ügyfelek számára az NVIDIA AI-alapú szuperszámítógépes szolgáltatásait. Tavaly az AMD-vel is hasonló megállapodást kötött a cég.

Az Oracle a rivális Microsofttal is együttműködik. A Microsoft saját felhő-platformján is elérhetik az Oracle felhőalapú szolgáltatásait.

Tavaly júniusban jelentette be a vállalat, hogy az Elon Musk mesterséges intelligencia vállalata, az xAI az Oracle infrastruktúráját fogja használni az AI-modellek képzéséhez és működtetéséhez.

Tavaly szeptemberben az Oracle bejelentette, hogy öt évre szóló, 300 milliárd dollár értékű megállapodást kötöttek a legfontosabb mesterséges intelligencia vállalattal, az OpenAI-jal. Ennek keretében 2027-től kezdődően az Oracle számítási kapacitást biztosít a ChatGPT-t fejlesztő vállalatnak.

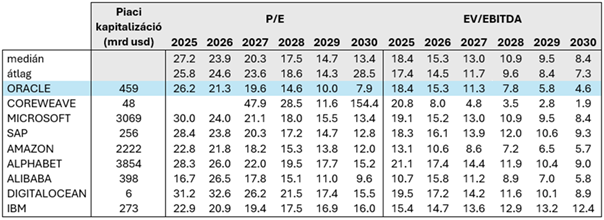

Visszafogott értékeltség

A 2026 május végén záruló 2026-os üzleti év várt eredménye alapján az Oracle EV/EBITDA aránya 15,3, ami a peer-group mediánjánál alacsonyabb. A következő években a diszkont sokkal nagyobbra nőhet.

A részvényenkénti adózott eredménnyel számoló P/E ráta esetén hasonló a helyzet. A mutató az Oracle esetén 21,3 a 2026-os üzleti évben, ami a szektor hasonló vállalataihoz képest kifejezetten mérsékelt. Az idén júniusban kezdődő 2027-es üzleti évében a várt nyereségnövekedésnek köszönhetően a P/E ráta 20 alá csökken. A következő években ez a mutató is növekvő diszkontot jelez, ami abból ered, hogy az Oracle várt profitnövekedése gyorsabb a versenytársakhoz képest.

Az Oracle és versenytársainak értkeltsége

Forrás: Erste, Bloomberg

Technikai kép

A mesterséges intelligencia infrastruktúra kiépítésére költött több tízmilliárdos beruházás megtérülésével kapcsolatban szkeptikussá váltak a befektetők, így a tavaly szeptemberi 350 dollár közeli történelmi csúcsról 140 dollár alá csökkent az árfolyam idén februárra. A 133 dollárnál húzódó támasz azonban megállította az esést, és innen ismét emelkedéssel próbálkozik a részvény. Az MACD indikátor nemrég vételi jelzést adott, ami segíthet ebben. A jelenlegi szint megfelelő vételi pont lehet, várakozásunk szerint a következő hónapokban az AI-félelmek háttérbe szorulásával ismét magasabbra törhet az árfolyam, és a 200 napos mozgóátlag közelébe kerülhet. Odáig valószínűleg nem lesz sima az út, mivel le kell küzdeni a 20 és a 30 napos mozgóátlagot, valamint a 186 dollárnál húzódó ellenállást. A célárunk a 210 dolláros ellenállás alatt, 208 dollárnál lesz. Az esetleges veszteség minimalizálása érdekében állítsunk be stop-loss megbízást 131 dollárhoz. A pozíció hozam-kockázat aránya így 2:1 lesz.

Technikai kép

Forrás: Bloomberg, Erste