Amazon: Diszkontáron kapható a két területen is piacvezető cég részvénye

Az Amazon a világ legnagyobb online kiskereskedelmi vállalata, és egyben a legnagyobb felhőszolgáltató is. Sikerének titka, hogy a hagyományos, stabilabb kereskedelmi üzletágában termelődő profitot a nagyobb növekedési potenciállal rendelkező felhőüzletág fejlesztésére fordítja.

Túlzott költekezéstől fél a piac

Az Amazon 213,4 milliárd dolláros érbevételt ért el 2025 utolsó negyedévében, ami 14%-os növekedésnek felel meg év/év alapon. Az e‑kereskedelem 10%-os növekedést produkált, az online boltok árbevétele 83 milliárd dollárra nőtt. A nyereség szerényen, 21,2 milliárd dollárra emelkedett az egy évvel korábbi 20 milliárdról.

Ami az utóbbi időben a befektetőket leginkább foglalkoztatja, az a felhőüzletág teljesítménye. Ennek bevétele 24%-kal 35,6 milliárd dollárra emelkedett, a nyitott rendelésállomány pedig 244 milliárdra nőtt, ami 22%-kal több, mint az előző negyedévben.

Piacvezetőként ez nem is rossz teljesítmény, mégis eséssel reagált a piac, miután a vállalat bejelentette, hogy a nagy felhőszolgáltatók közül a legnagyobb összeget, 200 milliárd dolláros tőkeberuházást tervez 2026-ra, főként a mesterséges intelligencia fejlesztésekhez szükséges infrastruktúra bővítése érdekében. Ez több, mint 50%-os ugrás a tavalyi 135 milliárd után.

Az árfolyamesés annak tudható be, hogy a piac tart a hatalmas költekezéstől, a befektetők egy része nincs meggyőződve arról, hogy ez valaha megtérül-e. Mi úgy gondoljuk, hogy igen, mivel az AI az egész gazdaságot átalakítja. Jelenleg a folyamat elején járunk, de már most is láthatóak ennek a jelei, az amerikai gazdaság erős teljesítménye jelentős részben a mesterséges intelligencia produktivitást növelő hatásával magyarázható. A következő években a folyamat felgyorsulhat, amihez elengedhetetlen lesz a felhőszolgáltatók növekvő kapacitása. A piacvezető Amazon jó helyzetben van ahhoz, hogy ebből profitáljon.

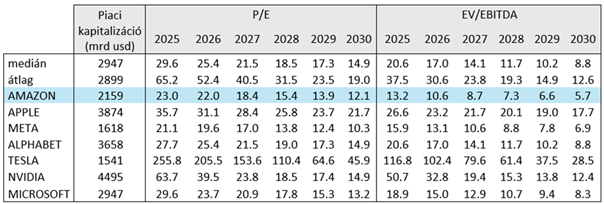

Az olcsóbb részvények közé tartozik

Az Amazon értékeltsége néhány évvel ezelőtt még rendkívül magas volt, az előző öt évben átlagosan 33,1-es P/E rátán forgott, de az utóbbi két év átlaga is 27,1. A 2026-os eredményvárakozásokkal számolt 22-es érték ennél jóval mérsékeltebb. A Magnificent 7 egykor legdrágább tagjából pár év alatt a második legolcsóbb lett. Jövőre a robusztus növekedésnek köszönhetően a P/E ráta 18,4-re, 2028-ban pedig 15,4-re csökkenhet. Ez alapján indokoltnak tűnik, hogy az árfolyam is magasabbra emelkedjen.

A Magnificent 7 vállalatainak értékeltsége

Forrás: Erste, Bloomberg

Technikai kép

Az Amazon tavaly lemaradt a többi Magnificent 7 papírtól. Mindössze 5,8%-kal nőtt az árfolyam, ami a csoport leggyengébb teljesítménye. Eközben az Alphabet 66%-ot, az Nvidia pedig 40%-ot ralizott, de a második legrosszabbul teljesítő Apple is több, mint 8%-kal értékelődött fel.

Az előző negyedéves jelentést esés követte, annak ellenére, hogy a számok nagyjából egybeestek az elemzői várakozásokkal (a bevétel kevesebb, mint 1%-kal magasabb, az egy részvényre jutó nyereség kevesebb, mint 0,5%-kal alacsonyabb volt a konszenzusnál).

A 200 napos mozgóátlag sem tudta megállítani a lejtmenetet, így az árfolyam a tavaly májusi lokális mélypontig esett. A 198 dollárnál húzódó támasz azonban úgy látszik, megállította a lejtmenetet. Közben az RSI indikátor már túladottságot jelez, ami szintén arra utal, hogy innen feljebb mozdulhat az árfolyam. A jelenlegi szintet kedvező vételi lehetőségnek látjuk, és pozitív irányú korrekcióra számítunk. Az árfolyam visszatérhet az év elején elért 249 dolláros szint közelébe, ami több, mint 20%-os emelkedést jelentene. A célárunk ez alatt a szint alatt, 243 dollárnál lesz. Az esetleges veszteség minimalizálása érdekében helyezzünk el stop-loss megbízást a 194,7 dolláros támaszszint alá, 192 dollárhoz. A pozíció hozam-kockázat aránya így 3:1 lesz.

Technikai kép

Forrás: Erste, Bloomberg