AutoWallis: Bővülő árbevétel ellenére romló eredmény

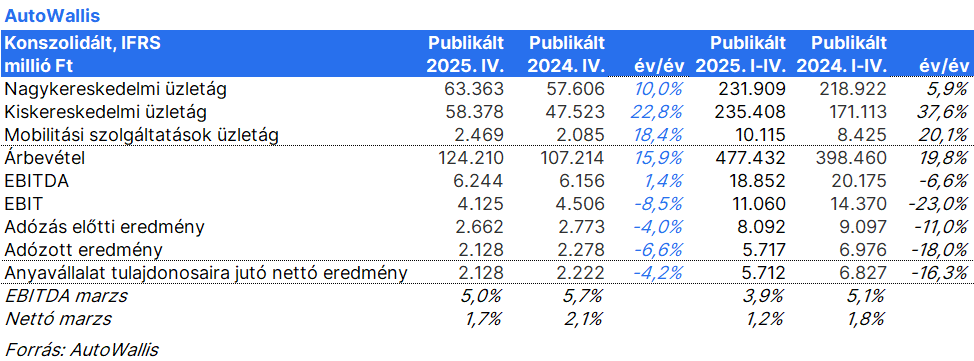

A negyedik negyedévben is tovább folytatódott az AutoWallis bevételeinek növekedése. Mindhárom szegmens kétszámjegyű árbevétel növekedést tudott felmutatni, így a csoportszintű árbevétel 15,9%-kal bővült.

A bevételek dinamikus bővülése ellenére a gyengébb marzsok miatt az EBITDA csak minimálisan, 1,4%-kal emelkedett. Bár az 5,0%-os EBITDA marzs elmaradt az egy évvel korábbi 5,7%-tól, azonban az előző negyedévekben látott 3-4% közti értékekhez képest javulás volt tapasztalható az év végén.

Az üzemi eredmény 8,5%-kal, az anyavállalat tulajdonosaira jutó adózott eredmény 4,2%-kal maradt el az előző évitől, elsősorban az újonnan induló márkák, üzletfejlesztések induló költségei miatt.

A társaság részéről az elemzői tájékoztatón elhangzott, hogy hamarosan újabb üzletfejlesztési bejelentés várható. Költségvonzata miatt ez időszakosan nyomás alatt tarthatja a profitabilitást, de a hosszútávú növekedés szempontjából pozitív lehet.

Szegmensek elemzése

A kiskereskedelmi üzletág a negyedik negyedévben 22,8%-kal, az év egészében 37,6%-kal bővült. A gyengébb negyedik negyedéves dinamika oka, hogy a cseh MILAN KRÁL Group felvásárlására 2024 decemberében került sor, így ez akvizíció hatása már részben szerepelt a bázisban is.

A nagykereskedelmi szegmens árbevétele a negyedik negyedévben 10,0%-kal bővült, ami magasabb, mint az év egésze során látott 5,9%-os növekedés. A gyorsulás jelei már a volumen adatokban is látszottak, főként az Opel márkához és a Nissan romániai operációjának elindításának kapcsolódóan.

A mobilitási szegmens az év utolsó negyedévében 18,4%-kal, az év egésze során 20,1%-kal bővült. A szegmens jelentősen javította hatékonyságát, hiszen a flotta mérete 3.830 gépkocsiról 4.037 gépkocsira emelkedett.

Véleményünk: A 2025 első negyedévében látott mélyponthoz képest a marzsok fokozatos javulása tapasztalható. Ez a javulás a negyedik negyedévben is megfigyelhető volt, azonban még így sem sikerült elérni a 2024 negyedik negyedévében látott eredményességet, mivel a társaság növekedéséhez, az új márkák, új piacok bevezetéséhez kapcsolódó költségek továbbra is nyomást jelentenek. Mindenesetre a marzsok javuló tendenciáját pozitívnak értékeljük.

A kínai gyártók megjelenése miatt erősödő versenynek kitett szegmensbe tartozó márkák (különösen KGM) esetében a jövedelmezőség javítása jelentős kihívásokat jelent a csoport számára, így a marzsok alakulását a következő időszakban is érdemes lesz fokozott figyelemmel követni!.