Világvége másképp!

A minap írtam a 3 százalékos világvégéről. Egy kedves olvasó pedig „sérelmezte”, hogy miért nem az igazi világvégéről írok. Legalábbis én így értelmeztem a levelét, amit küldött nekünk. Ezúton is köszönjük az észrevételt! Azért nem írtunk róla, mert a híreket olvasva a kezdeti rémületünk viszonylag hamar elolvadt. Miről is van szó?

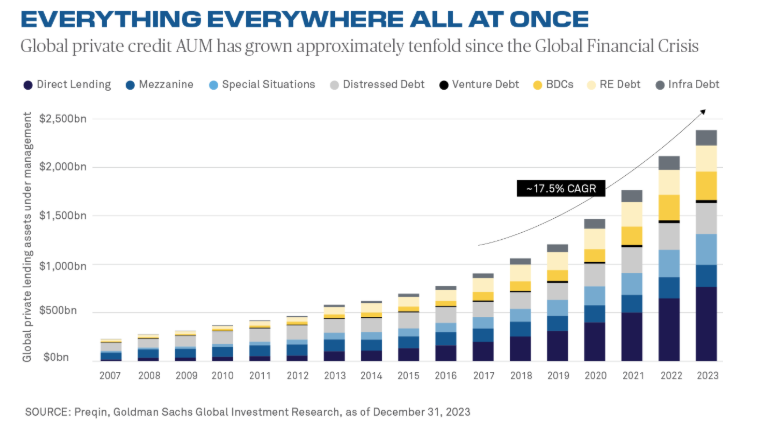

Egyes alapokat ideiglenesen be kellett zárni, mert a lejárati missmatch miatt a befektetési jegyek visszaváltásával a többi befektető veszített volna. Ez egy private credit alapnál következett be, amely összegyűjti a kisbefektetők pénzét, aztán abból magán hiteleket nyújt. Igen, ez egyfajta árnyékbanki tevékenységet jelent. S az ok, amiért csinálják, a magasabb jövedelmezőség, a magasabb kamatok, vagy magasabb marzsok. Ezek a hitelek általában hosszabb lejáratúak, s nyilván az adott vállalkozások azért vették fel őket, mert befektették. Gépeket, ingatlanokat …stb. vásároltak ezeken a pénzeken. Szóval ezeket nem tudják visszafizetni egyik percről a másikra, még akkor sem, ha jól működnek. Viszont az alap befektetési jegyeit bármikor vissza lehet váltani. Ha ez nagy tömegben történik meg, pl. amikor a piaci szereplők megijednek attól, hogy az MI cégeket túlhitelezik, akkor az ilyen jellegű alap likviditásával probléma adódhat, mint annak idején az ingatlan alapoknál is történt itthon a 2008-2009-es válság folyamodványaként. Akkor az első megoldás az alapok ideiglenes bezárása volt, majd a későbbiekben olyan szabályozást fogadtak el, hogy a befektetési jegy visszaváltása és kifizetése között fél évnek kell eltelnie. Pont azért, hogy a jegyek visszaváltása ne okozzon likviditási gondot. A fenti esteben is megtörtént a hasonló első lépés. Nevezetesen az, hogy az alap felfüggesztette a kifizetéseket. Nyilván a lejárai eltérések miatt itt is szükséges lesz a későbbiekben vagy az alapkezelők, vagy a szabályozó általi beavatkozás, hogy az ilyen visszaváltási hullámok ne okozzanak visszaváltási gondot a későbbiekben. Viszont most úgy parkol egyes becslések szerint 3.500 milliárd dollár az ilyen jellegű alapokban, hogy a befektetési jegy tulajdonosok úgy gondolnak rá, hogy ez egy likvid eszköz, s az is elképzelhető, hogy bizonyos ügyletek mögött akár ez fedezetként is szerepel. Ezeknek nehéz utánajárni, de azt gondolom, hogy az elmúlt évek turbulenciái után a pénzügyi rendszer valószínűleg óvatos, s limitál méreteket ölthetnek az ilyen jellegű ügyletek. Mindenesestre a fenti összeg az amerikai GDP cirka 11 százalékára, a világ GDP-jének pedig 3 százalékára rúg. Szóval összességében nem elhanyagolható összegről van szó, s ideiglenesen biztosan hiányozni is fog ez a pénz egyes pénztárcákból, de (i) idővel ezeket a pénzeket megkapják, (ii) másrészt globálisan a világ egy éves GDP növekedéséről beszélünk, s az illikviditás remélhetőleg csak a fenti összeg töredékénél okozna problémát, ha az összes ilyen jellegű alapot be kellene zárni. Szóval összességében „a legújabb pénzügyi invenció” ugyan elsőre veszélyesnek tűnik, de másodikra már kevésbé.

A private credit globális értéke

Forrás: bny.com