Bekövetkezett, amitől féltünk!

Az elmúlt napokban végül megérkeztek a háború következményei a piaci és jegybanki várakozásokba is. Gyakorlatilag mindenhol megszűntek a kamatcsökkentési várakozások még akkor is, ha a BlackRock kötvénypiaci befektetési igazgatója szerint a Fed-nek az emelkedő olaj- és üzemanyagárak ellenére is csökkenteni kellene a kamatokat. Ugyanis az alacsonyabb jövedelmű rétegeket a magas kamat is sújtaná a magas üzemanyagárak mellett. Igazi Trump-i érvelésnek tűnik ez a dolog, de abban igaza van, hogy a magasabb kamatok valójában csak a magasabb olajárak áttételes hatásait befolyásolják valamelyest. Valójában kamatemeléssel nem nagyon lehet harcolni az ilyen jellegű sokkokkal szemben.

Na de az elmúlt másfél hét során a jegybankok nyilatkoztak és elkészítették az előrejelzéseiket. A Fed, az EKB és az MNB esetében is azt láttuk, hogy az inflációs pálya megemelkedett, miközben a GDP növekedési kilátások csökkentek, Amerika kivételével. Az USA esetében a legkisebb a változás, hiszen a kitettsége valójában a kőolajáron keresztül valósul meg. A gáz esetében, mivel nettó exportőr, valójában még jobban is jár, miközben a szűkös export kapacitások miatt a belföldi ár még olcsó is marad. Az idei, jövő évi és a 2028-as növekedési kilátásokat kismértékben ugyan de emelte, rendre 0,1, 0,3 és 0,2 százalékponttal 2,4, 2,3 és 2,1 százalékra. Szóval szinte hibahatáron belül maradt a változtatás mértéke, akárcsak az infláció esetében, ahol idén 0,3, jövőre 0,1 százalékponttal emelkedett a várt PCE infláció 2,7 és 2,2 százalékra. Viszont a 2028-as 2 százalékon maradt. Szóval az USA-ra nézve a gazdasági hatások nagyon visszafogottak, s inkább csak az üzemanyagár és a potenciálisan magasabb kamatok okozta népszerűségvesztés miatt fájhat Trump feje.

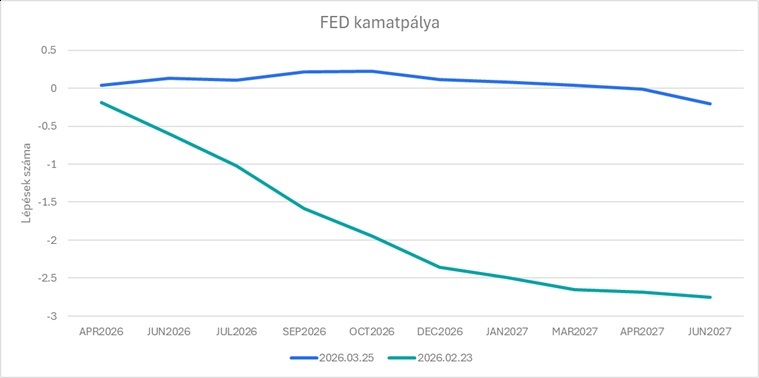

A piac által várt Fed kamatváltoztatások most és egy hónappal ezelőtt

Forrás: Bloomberg, Erste

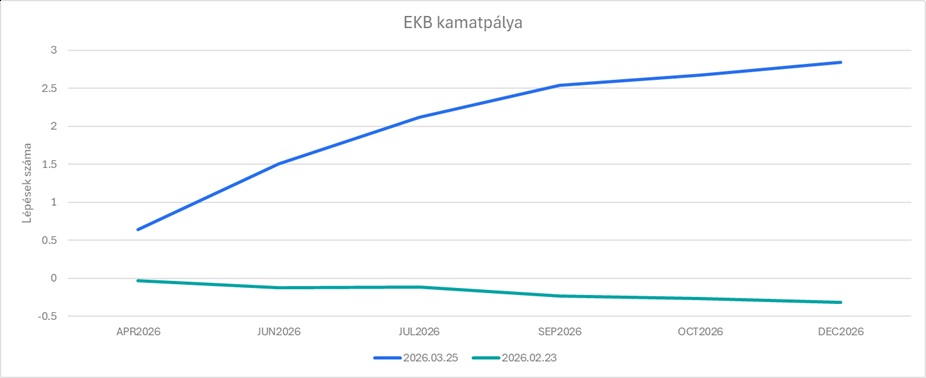

A piac által várt EKB kamatváltoztatások most és egy hónappal ezelőtt

Forrás: Bloomberg, Erste

A helyzet sokkal rosszabb az EMU-ban. A GDP növekedési kilátások alapesteben 0,3, 0,1 és 0,0 százalékponttal 0,9, 1,3 és 1,4 százalékra csökkentek, miközben az inflációs várakozások 0,7, 0,2 és 0,1 százalékpontokkal növekedtek az idei és az elkövetkező két évre nézve, 2,6, 2,0 és 2,1 százalékra. Szóval az EMU közelebb került a stagflációs állapothoz, amikor a GDP növekedés eltűnőben van relatíve magas infláció mellett.

Itthon „is” kialakult az elmúlt évek kottája. Neveztessen az év elején még magasabbra becsült GDP, ami az év előrehaladtával csökken. Most az MNB 2,4-ről 1,7 százalékra csökkentette az idei növekedési kilátást. A jövő évit pedig 0,1 százalékponttal 3 százalékra húzta le, viszont a 2028-as értéket 0,2 százalékponttal 2,9 százalékra emelte. Mindeközben az idei infláció 0,6 százalékponttal 3,8 százalékra emelkedett, míg a jövő évi érték 3,3-ról 3,7-re. A 2028-as várakozás szinten, 3 százalékon maradt.

Mint láthatjuk, összességében még moderáltak a változások, s nem kell halára aggasztanunk magukat ezek miatt. Viszont az irány nagyon nem jó. Legalábbis, ami az EMU-t és Magyarországot illeti.

A legnagyobb probléma mindezzel az, hogy a fenti alapforgatókönyveken túl a pesszimistább előrejelzésekben sem számolnak 100-110 dollárnál magasabb kőolajárakkal. Azaz viszonylag gyors de-eszkalációval számol még a legpesszimistább forgatókönyv is. Vagyis a háború elmélyülésével és esetleges jelentősebb elhúzódásával (lásd orosz-ukrán háború) ezek a forgatókönyvek valójában nem számolnak. Azaz lehetnek még ennél komolyabb meglepetések. Na éppen ezért nem árt az óvatosság továbbra sem!