Miért megy szembe a világgal a Richter?

A Richter az elmúlt hetekben a február elején elért csúcs közelében maradt, miközben a részvénypiacok alapvetően lejtmenetben voltak az iráni háború miatt.

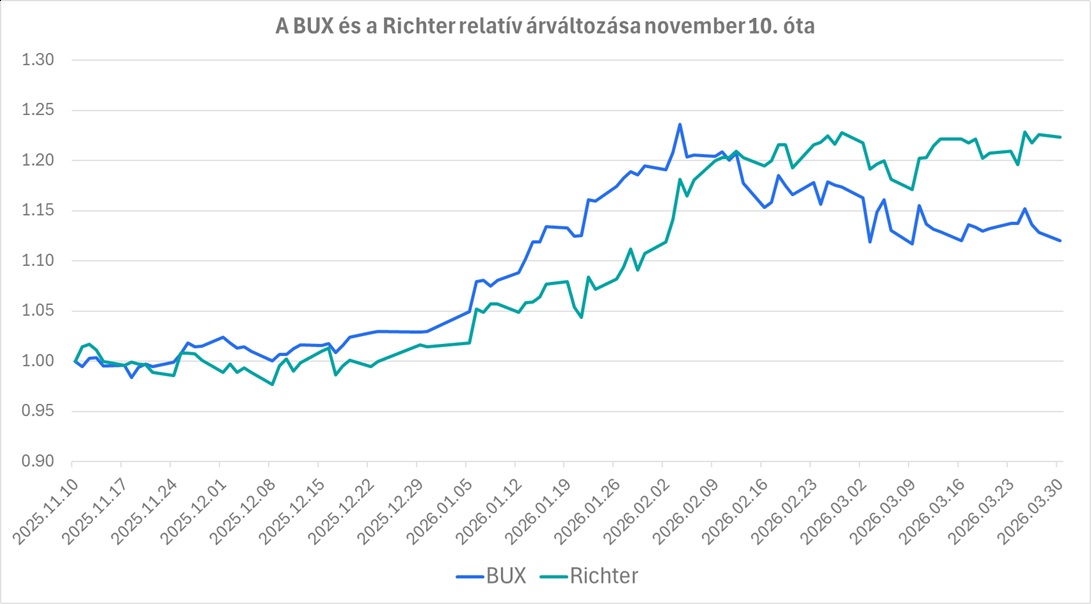

Richter versus BUX

Forrás: Bloomberg, Erste

A fenti ábrán jól látszik, hogy pl. a BUX-hoz képest a felülteljesítés februárban jött el, az után, hogy január végén az Európai Gyógyszerügynökség (EMA) pozitív szakvéleményt fogalmazott meg a néhány éve a Mithrától akvirált donesta nevű, postmenopauza kezelésére szolgáló készítményről. Azóta pedig az Európai Bizottság jóvá is hagyta bevezetésre, amire számítani lehetett.

Korábban azt írtuk, hogy ez az új originális gyógyszer (FLYREVY) nem valószínű, hogy „blockbuster” lesz (1 milliárd dollár fölötti árbevétel). Viszont azóta történt egy jelentős változás az Egyesült Államokban. Nevezetesen a korábbi figyelmeztetés, az ún. „black box warning” (amely még a 2000-es évek elején került a hormonpótló terápiák, gyógyszerek dobozára egy azóta tévesnek bizonyult tanulmány alapján) kapcsán az FDA néhány hónapja, tavaly november 10-én eltávolító határozatot hozott. Ugyanis, mint számos tanulmány rávilágított, a korábbi negatív tanulmány eredményei nem csak nem voltak megalapozottak, hanem a hormonpótló terápiák még csökkentik is a szívinfarktus veszélyét ötven százalékkal, az Alzheimer kór kialakulását pedig 35 százalékkal.

Szóval a hormonpótló, ún. HRT (hormone replacement therapy) kezelések erőteljes növekedés előtt állnak, s a modern estetrol (E4) hatóanyagra építő Richter készítmény jövője most optimistábbnak tűnik, mint a Mithra portfólió 2024-es megvásárlásakor volt.

Így jelen pillanatban a cégnek két olyan gyógyszere van, amely a későbbiekben „blockbuster” státuszt érhet el. Az egyik az itt tárgyalt készítmény, melynek az értékesítése az idei második félévben kezdődhet el az EU-ban, de Amerikában még partnert kell találni, na meg FDA engedélyre is szükség van. Szóval ott később kezdődhet meg a marketing. S van a másik, az RGH-932, amelynek a bipoláris depresszióra vonatkozó második fázisú klinikai kísérletei idén év közepén végződhetnek, míg a másik indikációban, a generalizált szorongás indikációra a jövő év elején születhet eredmény. Ebből nyilván később, valamikor 2029-2030 környékén lehet olyan gyógyszer, amely piacon is van.

Összességében az általános növekedés, illetve az előbb tárgyalt két új gyógyszer felfutása próbálhatja meg áthidalni azt a rést, amelyet a cariprazine kiesése okoz majd 2030 márciusa után.

Így viszont már egyre kevésbé indokolt az az értékelési rés, amelyet pl. a Krka és a Richter között látunk, de a Bayerhez vagy éppen a Teva-hoz képest is jelentős diszkonttal forognak a cég részvényei, mind PE, mind EV/EBITDA alapon történő összehasonlításban. Bizonyos esetekben ez a különbség eléri a kétszeres szorzót is, de alapvetően 10 százaléktól indul.

Na, hát ennek az értékelési résnek kellene egyre inkább zárulnia az elkövetkező hetekben, hónapokban, években, ahogy a cég stratégiája várhatóan a tervek szerint megvalósul. Ennek az első jeleit láthattuk az elmúlt néhány hónapban.