Elmaradó profit, megerősített kilátások – vegyes képet mutatott a Raiffeisen az első negyedévben

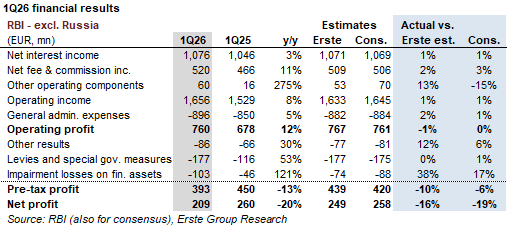

A Raiffeisen Bank International (RBI) 2026 első negyedévében a várakozásoknál gyengébb profitot ért el, elsősorban egyszeri tételek és a vártnál magasabb kockázati költségek miatt. Az Oroszország nélküli csoport nettó eredménye 20%-kal, 209 millió euróra csökkent, ami közel 19%-kal elmaradt a piaci konszenzustól, miközben az összevont ROE 5,2%-ra esett vissza.

A gyenge eredményszint ellenére az alaptevékenység képe kedvezőbb. A nettó kamatbevétel negyedéves alapon 2%-kal nőtt, a jutalék- és díjbevételek pedig 11%-kal emelkedtek éves összevetésben, mindkét sor felülteljesítette az előrejelzéseket. A bevételnövekedést az erős hitelkihelyezés támogatta, miközben a kamatmarzs stabil maradt. Az üzemi eredmény – céltartalékok előtt – összhangban volt a konszenzussal, 760 millió eurót tett ki.

A profit elmaradásának fő oka az egyéb eredménysor jelentős negatív tétele, amely tartalmazta a lengyel devizahitel-portfólióra képzett 77 millió eurós céltartalékot, valamint 177 millió eurónyi szabályozói díjat. Emellett a kockázati költségek is a vártnál magasabb szinten, 36 bázisponton alakultak, noha az eszközminőség tovább javult: az NPL-mutató 1,6%-ra csökkent (1,7%-ról).

Operatív szinten erős hitel- és betétnövekedést mutatott fel az RBI: a hitelállomány 3,5%-kal, az ügyfélbetétek 5%-kal bővültek negyedéves alapon. A tőkehelyzet ugyanakkor romlott: a CET1 mutató 14,9%-ra csökkent, amit az alacsony visszatartott eredmény és a kockázattal súlyozott eszközök növekedése magyaráz.

A menedzsment nagyrészt megerősítette a 2026-os kilátásokat. Az RBI továbbra is mintegy 10,5%-os ROE-t vár, közepes egyszámjegyű bevételnövekedéssel és körülbelül 7%-os hitelbővüléssel. Ugyanakkor a CET1 célértéket 14,3%-ra csökkentették a bejelentett akvizíciós projektek – köztük a Garanti BBVA romániai tranzakciója – miatt, amelyek összesen mintegy 109 bázisponttal terhelik a tőkemutatót.

Összességében az első negyedév nem tekinthető irányadónak az éves teljesítményre, mivel a 2026-ra eső szabályozói terhek jelentős része már ebben az időszakban megjelent. Ennek fényében a nettó eredmény a következő negyedévekben javulhat, miközben az alapműködés továbbra is stabil növekedést mutat.

Oroszországot is figyelembe véve a profit 470 millió euró volt, amely 13 százalékkal elmarad a várakozásoktól, s a CET1 ráta 17,7 százalékra csökkent, ami azért elég magas érték.