ALTEO: Gyenge első negyedév

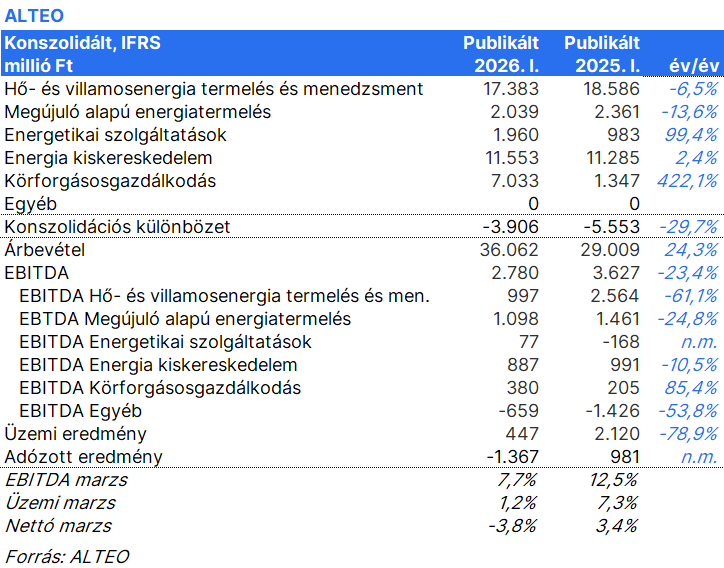

Az ALTEO az első negyedévet 1,4 milliárd forint veszteséggel zárta az egy évvel ezelőtti 1 milliárd forintos profittal szemben. Annak ellenére, hogy a konszolidált árbevétel 24 százalékkal emelkedett, az energetikai szolgáltatások kivételével az összes többi üzletágban eredménycsökkenést láthattunk.

Talán a legfájóbb ezek közül, a Hő- és Villamosenergia Termelés és Management szegmensben látott csökkenés, amely az elmúlt években a profittermelés zászlóshajója volt. Az elsődleges ok a rendelkezésre állási díjak összeomlása. A korábban több tízezer forintos árak az elmúlt hónapokban alacsonyabb értékre estek, mint amit korábban becsültünk a támogatott tárolói kapacitások piacra érkezésével. A tavaly január 7-i elemzésünkben (7. oldal) 5-6 ezer forintos MWh/h rendelkezésre állási díjakat becsültünk az elvárt megtérülések alapján. Ezzel szemben az elmúlt hónapokban 3-4 ezer forintos díjakat láthattunk a tendereken. Szerencse a szerencsétlenségben, hogy a piacra kerülő új kapacitások, amelyekből az ALTEO 16 százaléknyi (70MW/140MWh) kapacitással rendelkezik, a pályázati kiírásnak megfelelő tőkemegtérüléssel rendelkeznek. Ez pedig azt jelenti, hogy a mostanában üzembe állt tárolók olyan eredményt termelnek a piaci árak plusz az állami támogatás által, mintha 5-6 ezer forint környéki rendelkezésre állási árak lennének a piacon. Azaz a második negyedévtől ennek a szolgáltatási (termelési) szegmensnek az eredménye valószínűleg emelkedni fog.

Ugyanakkor a megújuló termelésben is gyengébb eredményt láthattunk, a termelési volumenek visszaesése miatt, na meg a különadó sem segítette az eredményt. Az előbbi valószínűleg egy átmeneti hatás.

Az Energetikai Szolgáltatások szegmens teljesítményét segítette a MOL számára végzett 37,5 MWp teljesítményű naperőműpark beruházás, amelynek köszönhetően a szegmens enyhén a pozitív tartományba fordult EBITDA szinten. A projekt kivitelezési költsége 11 milliárd forintra rúg a korábban bejelentett szerződés szerint, s az eredeti tervek szerint a közeljövőben esedékes az átadás. Azaz az elkövetkező negyedévekben ezen projekt pozitív hatását már valószínűleg nem láthatjuk a szegmens eredményében.

A Körforgásos Gazdálkodás szegmens eredménye ugyan 85 százalékkal növekedett (+175 millió) EBITDA szinten, de messze elmarad az általunk várt 500 millió feletti növekedéstől. Ez az ALTEO sztenderdeknek való megfeleléséhez szükséges átalakításokhoz kapcsolódó költség növekedésnek tudható be. Éppen ezért a szegmens teljesítménye az elkövetkező negyedévekben valószínűleg még el fog maradni az általunk becsült eredménypotenciáltól.

Az Energia Kiskereskedelem az egyszeri különadó miatt cirka 10 százalékkal csökkenő EBITDA-ról számolt be. A negatív hatást az értékesítés bővülése részben kompenzálta.

Összességében gyenge évkezdetet láthattunk, amely a második negyedévtől javulhat az új energiatároló kapacitások eredménytermelő hatásának köszönhetően. Ugyanakkor enyhe javulást várunk a megújuló energia szegmensben, míg jelentősebb javulásra valószínűleg csak később számíthatunk a körforgásos gazdálkodás szegmensben.