A MOL 2026 első negyedéves eredménye elmaradt a várakozásoktól

Az Erste szektorelemzője május 8-án tette közzé a MOL első negyedéves eredményéről szóló értékelését. Az elemzés főbb megállapításai:

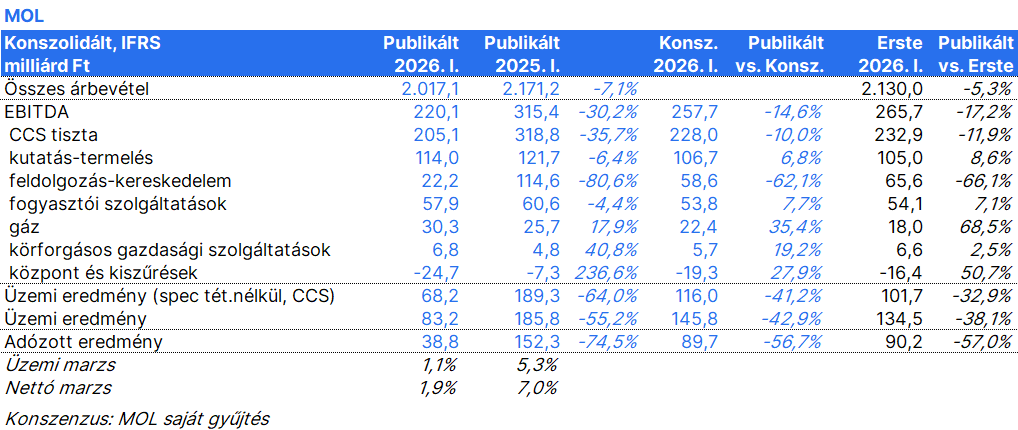

A MOL ma 205,1 milliárd forintos első negyedéves tisztított CCS EBITDA-t tett közzé, ami jóval elmarad a 228 milliárd forintos piaci várakozásoktól.

A főbb szegmensek közül a feldolgozás-kereskedelem üzletág teljesített a leggyengébben, amit működési, ár- és volumenhatások okoztak. A Dunai Finomító AV3-as üzeme nem működött, mivel tavaly októberben tűz ütött ki. A Barátság kőolajvezetéken történő kőolajszállítás 2026. január 27-én megszakadt. A petrolkémiai szegmens továbbra is veszteséges maradt - 63 millió dollár EBITDA veszteség jelentkezett az első negyedévben -, a márciusi nafta árak emelkedése miatt. A feldolgozott kőolaj mennyisége 1,97 millió tonnára csökkent, ami 34%-os visszaesést jelent az előző év azonos időszakához képest (2025. első negyedév: 2,98 millió tonna), főként a Dunai Finomító alacsonyabb kihasználtsága és a tengeri kőolajokra való átállás miatt.

A kutatás-szénhidrogén bányászat szegmens EBITDA-ja 114 milliárd forint volt, ami kismértékben meghaladta a konszenzust. A divízió a dráguló kőolajárnak (77,7 dollár/hordó) köszönhetően növelte nyereségét, miközben a földgáz realizált értékesítés ára is megugrott (72,0 dollár/boe). A vállalat napi termelése 95,5 ezer kőolaj egyenértékest tett ki, ami elmaradt az Erste 100 ezres becslésétől.

A fogyasztói szolgáltatások szegmens eredménye szintén meghaladta a konszenzust. Az üzemanyag-marzsok csökkenése negatívan járult hozzá az eredményhez, mivel a közép-kelet-európai kormányok márciusban ár vagy árrés plafont vezettek be szinte az összes piacon.

A nem-üzemanyag jellegű értékesítésből származó EBITDA éves szinten 7 millió dollárral nőtt.

A földgáz szegmens szintén erős eredményt ért el. A 30,3 milliárd forint tiszta EBITDA a határon átnyúló forgalom növekedésének és a deviza árfolyam mozgásoknak köszönhető. A körforgásos gazdaság szegmens pozitív amortizáció és kamatfizetés előtti nyereséget produkált, főként szezonális okok miatt.

A MOL első negyedéve összességében csalódást okozott. Annak ellenére, hogy a piac eleve gyengébb downstream (feldolgozás-kereskedelem) teljesítményt várt, a vállalat még az alacsony becslésekhez képest is rosszabb eredményt ért el. A kilátások szerencsére kedvezőbbek, mivel áprilisban újraindult az orosz nyersolaj szállítás a Barátság kőolajvezetéken, a magas szénhidrogén árak pedig növelik a bányászatból származó profitot. Remélhetőleg a közép-kelet-európai kormányok kevésbé avatkoznak be az üzemanyag piaci működésbe az év hátralévő időszakában. Az Erste elemzője úgy véli, hogy a legfontosabb hajtóerő a vállalat részvényei számára a tulajdonosi struktúra változása lehet, amely révén a MOL visszakaphatja a MOL Új Európa Alapítványtól az 5,2%-os saját részvénycsomagját.