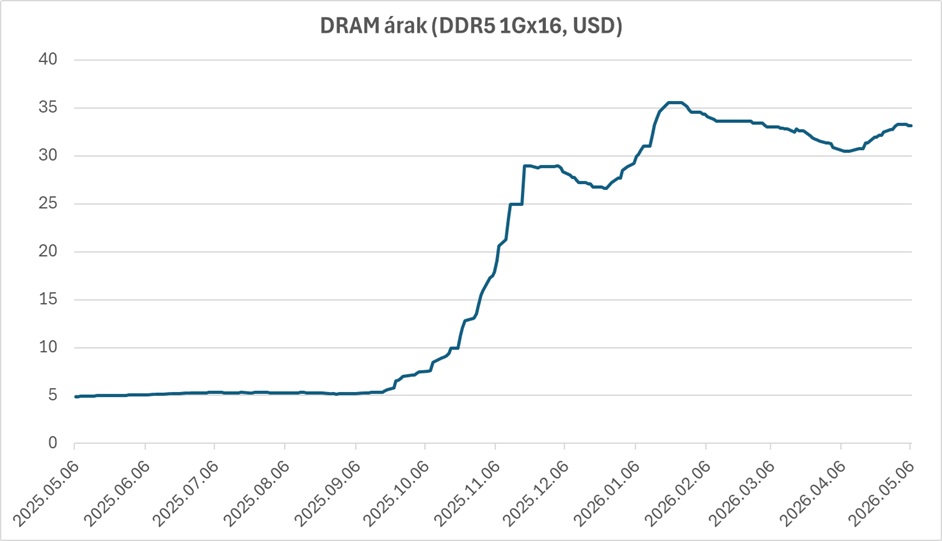

Tart a memória rali

Még tavaly november elején következett be az a pillanat, amikor elpattant a húr. A memória gyártók a már korábban is megugró keresletre válaszul a kapacitások egy részét átállították a DDR5 és HBM, elsősorban AI infrastruktúrában használt processzorokra, amelyek alapvetően több réteget használnak, mint a DDR4 memóriák. Ennek köszönhetően a „hagyományos” memória piacon is szűkült a kínálat, illetve gyártó kapacitás, miközben egyrészt pont ebben az időszakban érkeztek számottevő megrendelések a gyártók számára (DDR5, HBM), másrészt a tavalyi negyedik negyedév volt az új árak meghatározásának időszaka. Ennek volt köszönhető, hogy felrobbantak az árak. Például a DDR5 memóriák ára, rövid idő, néhány hónap alatt cirka hétszeresére ugrott. S ez nyilván kihatással van a memóriagyártók eredményére is.

Forrás: Bloomberg

Megugorhat a memóriagyártók profitja

Ezt részben követték le a részvényárak. Például a piacvezető Samsung esetében a nettó tisztított 27 milliárd dolláros 2025-ös eredmény, idén 180 milliárd dollár környékére ugorhat. Ugyanis a memória üzletág mindent visz a 210 milliárd dollár körüli operatív eredményével, míg a többi üzletág termelhet összesen 13-14 milliárd dollár EBIT-et. Ezen az sem változtat sokat, hogy a dolgozók is vérszemet kaptak. Ugyan eddig is részesedtek a profitból bónusz formájában, de eddig csak a gazdasági hozzáadott érték 20 százalékát kapták meg a fizetésük maximum 50 százalékáig, most viszont már az üzemi eredmény 15 százalékát szeretnék kiosztani maguk között, s az 50 százalékos plafont is eltörölnék. Ugyan a cég hajlik bizonyos változtatásokra, például hajlandó átállni az üzemi eredmény 10 százalékának kiosztására, de egyelőre az álláspontok még nem értek nyugvó pontra. Mindenesetre, ha a követelések megvalósulnának, akkor az cirka 25-30 milliárd dolláros bónuszt, dolgozónkként mintegy 400 ezer dollár plusz jövedelmet jelentene a munkavállalóknak. Ez azért igencsak erős követelésnek tűnik. Ugyanakkor a vita most arról szól, hogy körülbelül 170 vagy 180 milliárd dollár legyen idén a Samsung profitja. Ez a jelenlegi 183 USD-nek megfelelő árfolyammal és 30 USD EPS-sel, cirka 6 körüli P/E rátát jelent.

S igen. Itt felkiált a kedves olvasó, hogy ez a ciklus teteje. Itt lehet ilyen alacsony árazás, abszolút nem kirívó eset. Majd ha a ciklus véget ér, akkor kiderül, hogy ez az ár magas, hiszen a profit beesése miatt az értékeltség megugrik. Csakhogy, most strukturális okok miatt alakult ki a hiány.

- Az új gyárak felépítése évekig tart.

- Tipikusan 18-24 hónap az építés.

- És további 6-12 hónap a gyártás felfuttatása.

Például az SK Hynix most áprilisban indított el egy 12,85 milliárd dolláros beruházást, amely 2027 végére állhat üzembe. Vagyis 2028 folyamán futhat fel a gyártás. A Micron pedig januárban kezdett el gyárat építeni az USA-ban és Szingapúrban is. Az USA-ban tipikusan tovább tart az engedélyeztetés, azaz a gyártás később indulhat el, mint az SK Hynix esetében. A piac is arra számít, hogy 2028-ig fenn maradhat ez a magas vagy még magasabb profit. Utána akár a felére is beeshet. Viszont, ha az EV/EBITDA rátáját nézzük ezeknek a cégeknek, akkor a Samsung és SK Hynix 2 körül vagy az alatt alakul, míg a Micron esetében 5-ös értéket látunk. Ez pedig azt jelenti, hogy a jelenlegi áron az előbbiek (beruházás nélkül) kettő, míg az utóbbi 5 év alatt termeli meg azt a bruttó kézpénzt, amely a hitel és a tőke (részvényár) kifizetéséhez szükséges. Ez pláne az első estben igencsak attraktívnak tűnik.

Persze a részvényárak az elmúlt időszakban sokat emelkedtek, s technikailag túlvetté váltak. Így annak ellenére, hogy fundamentálisan nem tekinthetők drágának a részvények, nem lepődnék meg ha a közeljövőben valamiféle korrekciót látnánk az memória gyártó részvények árfolyamaiban.