AutoWallis: Javuló üzleti eredmény ellenére veszteségbe forduló adózott eredmény

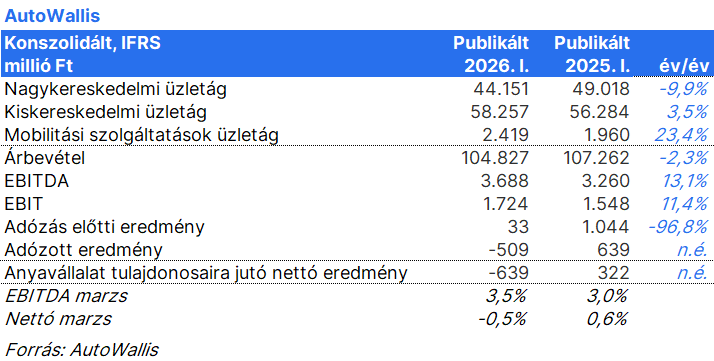

Az AutoWallis első negyedéves árbevétele 2,3%-kal csökkent. Ennek oka, hogy a nagykereskedelmi üzletág árbevétele 9,9%-kal esett vissza, ami összhangban van azzal, hogy a teljeskörűen konszolidált társaságok esetében 9,6%-kal kevesebb gépkocsit értékesítettek, elsősorban a tavalyi első negyedévben eladott tűzkáros autók értékesítésének bázishatása miatt.

A kiskereskedelmi üzletág esetében az árbevétel a volumennél kisebb mértékben nőtt, ami az átlagár csökkenésére utal. Ennek részben az összetétel hatás az oka, másrészt pedig a csoporton belüli értékesítés nagyobb aránya.

A mobilitási szolgáltatások árbevétele 23,4%-kal növekedett, felülmúlva a flotta méret (+5,4%) és a bérleti napok számának (+12,2%) növekedését is.

Az eladott áruk beszerzési értéke az árbevételnél nagyobb mértékben (4%-kal) csökkent, ami magasabb értékesítési marzsot jelent. A nagykereskedelmi szegmens bruttó marzsa 18% volt, ami 2021 óta a legmagasabb marzs, és 3,8 százalékpontos javulást jelent az előző év azonos időszakához képest. A kiskereskedelmi szegmens bruttó marzsa 19% volt, ami átlagosnak tekinthető, de ezzel együtt is 1,8 százalékpontos javulást jelent év/év alapon.

A jobb bruttó mazsnak köszönhetően a működési eredmény 11%-kal, az EBITDA 13%-kal bővült év/év alapon.

A nettó pénzügyi veszteség 610 millió forinttal 1.427 millió forintra romlott, elsősorban a negatív árfolyamhatások miatt. A pénzügyi átértékelés nagysága jelentősen függ a számlák befogadásának időpontjától, nem csak a negyedév/negyedév közti árfolyam mozgástól, erre alapozva a fordulónap utáni árfolyam hatások kedvezőek lehetnek a következő időszak eredményére a menedzsment megítélése szerint.

A tavalyi első negyedévi 324 millió forint nyereség helyett az idei első negyedévben 264 millió forintos veszteség volt a közös vezetésű vállalkozások hozzájárulása a csoportszintű eredményhez. Az 577 milliós eredmény romlás jelentősen hozzájárult a csoport gyengébb negyedéves eredményéhez. Ennek fő oka az XPENG márka átmeneti induló költségei és hosszabb ideig tartó felfutása, valamint a Nissan romániai értékesítésének indulásához kapcsolódó költségek. A menedzsment megítélése szerint egy-egy új márka felfuttatása 1-1,5 évet vesz igénybe, ezen időszak alatt viszont veszteséget termelhetnek.

Véleményünk: Az üzemi eredmény és a működési marzsok javulását pozitívnak értékeljük, miközben az eredményt lehúzó tényezőket (közös vezetésű vállalatok vesztesége, negatív FX hatások) átmenetinek tartjuk, melyek együttesen csaknem 1,2 milliárd forinttal rontották az adózott eredményt.

A megnövekedett EURHUF volatilitás miatt a következő negyedévekben nagyobb kilengések várhatóak a pénzügyi eredmény tekintetében. A bevételek közel kétharmada exportból származik, így a működést tekintve az erős forint alapvetően inkább negatív a társaság számára, még úgy is, ha az alacsonyabb EURHUF árfolyamnak marzs növelő hatása lehet a magyar operáció esetében.