Meglepetés az inflációban

A várt 2,2 százalékkal szemben csak 1,8 százalékkal emelkedtek a fogyasztói árak itthon májusban. Két fontos tényező húzta vissza az áremelkedést. Az egyik az élelmiszerárak alakulása, amely csak 0,5 százalékkal bővült, s vendéglátás nélkül pedig 2,1 százalékkal csökkent, míg az előző hónapban ezek a számok rendre 1,5 százalék emelkedést és 0,9 százalékos csökkenést mutattak. A másik pedig a háztartási energia árak csökkenése, amelyet a vezetékes gáz ára húzott le 7,1 százalékos csökkenéssel az áprilisi 3,1 százalék után. Az MNB-nek egyikre sincs hatása a kamatpolitikájával. Hiszen az előbbit a nemzetközi árak mozgatják, s a marzs stop is „beavatkozik”, míg a másikat – a különleges magyar árképzés és rezsicsökkentés miatt – az időjárás alakulása mozgatja. Amire az MNB-nek hatása lehet, az a szolgáltatások árai, amelyek 4,3 százalékkal emelkedtek, és ami áprilisban még csak 4 százalék volt év per év alapon. Ha így gondolkodunk, akkor ez inkább kamat szinten tartást sugall, de összességében a csökkenő inflációs mutató, az erős forint meg a csökkentés irányába mutat. S nyilván a nagy jegybankok lépései is fontos tényezők a képletben. Egy szó mint száz, a meglepően jó alacsony infláció alapján nagy esélye van a 25 bázispontos kamatcsökkentésnek a következő ülésen. Különben az Erste a jó adatoknak köszönhetően 2,8 százalékra csökkentette az éves átlagos inflációra vonatkozó előrejelzését.

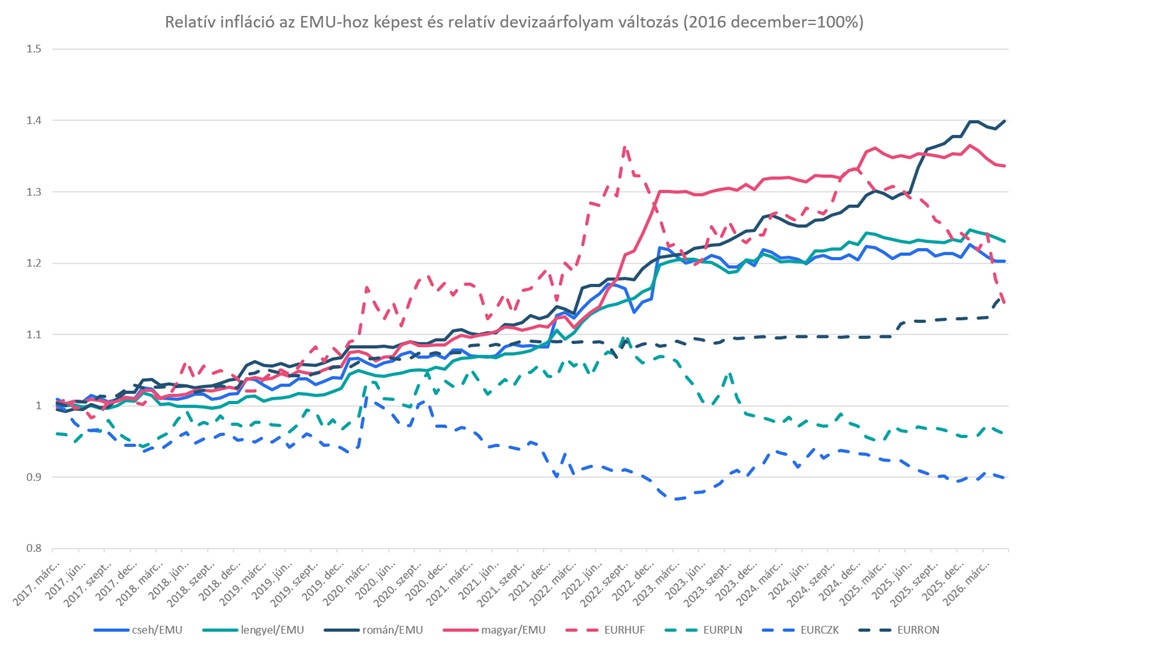

S ha már infláció, akkor nézzük meg az egyszerűsített vásárlóerő partás szerinti relatív egyensúlyi EURHUF árfolyamot és a valós értéket ehhez képest. Na meg persze ugyanezt a régiós devizák esetében.

Relatív egyensúlyi és aktuális régiós devizaárfolyamok a vásárlóerő alapján számítva

Forrás: Bloomberg, Erste számítás

Mint a fenti ábrából látható, előbb a normalizálódó monetáris politika, majd a fiskális unortodoxia ígért eltűnése, na meg nem mellékesen az EMU csatlakozás horgony szerepe okozta hatások miatt a magyar görbék formája, egymáshoz viszonyított távolsága egyre inkább közelít a régiós országokéihoz.