Nem félünk a farkastól

A múlt heti, meglepően szigorú Fed elnöki megnyilvánulást követően a piaci szereplők találgatják, hogy elég-e az ijesztgetés, vagy tényleg lépni fog a Fed. Mindeközben a héten csütörtökön fontos adat érkezik: a személyes kiadások indexe, a PCE infláció májusi értéke. Ráadásul nagyot ugorhat, 3,8 százalékról 4,1-re, miközben a maginflációs mutató 3,3-ról 3,4 százalékra emelkedhet. Mivel ez igazándiból nagy vonalakban leköveti a fő inflációs számot, ezért valószínűleg nem lesz nagy meglepetés, hiszen az 4,2 százalék volt. Ettől függetlenül azért mégis csak árgus szemekkel figyeljük, hiszen már az is sokatmondó lehet, ha mégis valamilyen oknál fogva eltér a várakozásoktól. Ráadásul a Fed is inkább ezt a számot figyeli.

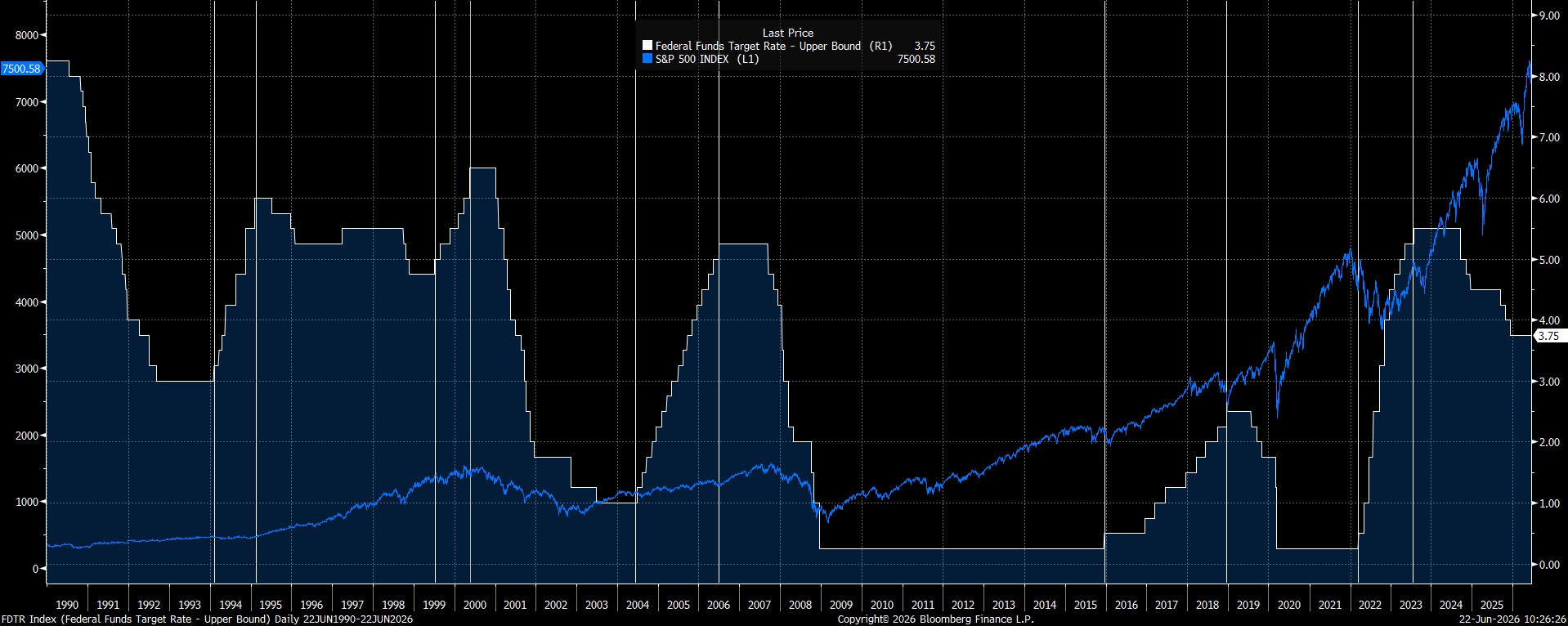

Szóval azért mégis van egy kis aggodalom, pláne, hogy a hozamok kamatemelést áraznak. Így nyilván a piaci szereplők elkezdtek azon spekulálni, hogy egy új – valószínűleg rövid – kamatemelési ciklus bezúzhatja-e a részvénypiacot. S így elővették, hogy az elmúltt években hogyan viselkedett a kamatemelési ciklus közben az S&P500 index.

Mi is megnéztük. Lásd az alábbi grafikont.

Az S&P500 index és a Fed refinanszírozási ráta tartomány felső éle

Forrás: Bloomberg

Mint látható, a 90-es évek elejétől kezdve az esetek többségében álltában nem volt okunk az aggodalomra. Ugyanakkor pl. a legutóbbi kamatemelési ciklus idején azért jelentősebb csökkenést láthattunk, míg a ciklus végére a piac nagyjából visszaemelkedett a korábbi kiindulópontra.

Most viszont rövid ciklusra számítunk, amit kamatcsökkentés követhet (lásd dotplot). Ráadásul a profitnövekedési várakozások is erősek, amihez még az amerikai-iráni konfliktus miatt kevésbé alkalmazkodtak az árak. Szóval kevésbé félünk, de azért a béketárgyalások a Fed kamatemelési kockázatok mellett, már növelik a korrekció kockázatát.