Intel: Jó erőben a chipgyártó - Erste Fókusz

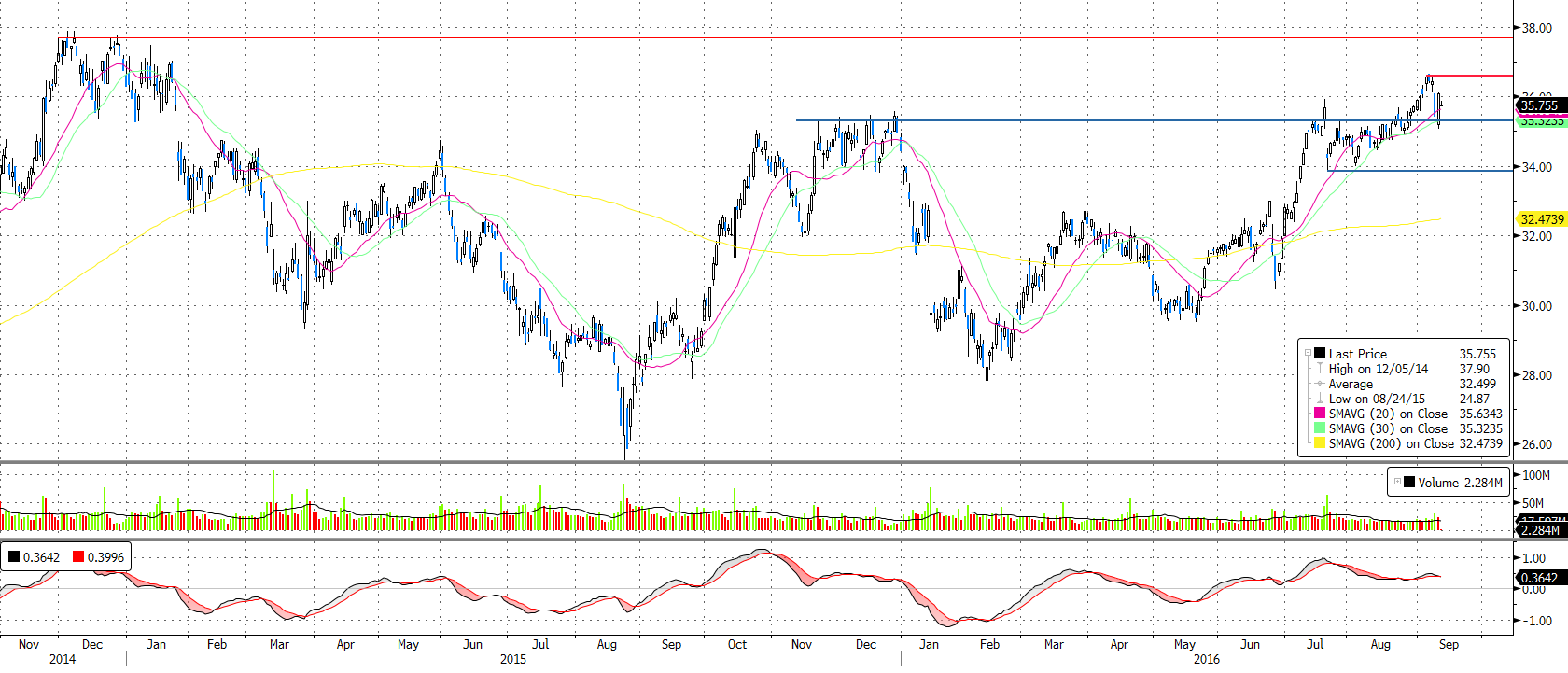

Fontos ellenállást sikerült a két héttel ezelőtt áttörnie az Intelnek. A 35,5 dolláros szint egyszer már tavaly év végén megállította a papírt, és az elmúlt hónapokban ismét a részvény útját állta ez az ellenállás. Tegnap visszatesztelte az árfolyam a 35,5 dolláros támaszt, ahonnan sikerült visszapattannia, így a kitörés továbbra is érvényben van, és folytatódhat az emelkedés.

Fontos ellenállást sikerült a két héttel ezelőtt áttörnie az Intelnek. A 35,5 dolláros szint egyszer már tavaly év végén megállította a papírt, és az elmúlt hónapokban ismét a részvény útját állta ez az ellenállás. Tegnap visszatesztelte az árfolyam a 35,5 dolláros támaszt, ahonnan sikerült visszapattannia, így a kitörés továbbra is érvényben van, és folytatódhat az emelkedés.

A jelenlegi szinteken érdemes vételi pozíciót nyitni, középtávra pedig a 45 dollárt jelöljük meg célárfolyamnak. A 36,6 illetve 37,9 dolláros szinteknél átmenetileg elakadhat az emelkedés, akár egy korrekció is elindulhat, de hosszabbtávon ennél nagyobb emelkedési potenciál van a papírban. Stop-loss megbízást a 33,9 dolláros támaszhoz tehetjük.

Melyek az ígéretes üzletágak az Intelnél?

Az Intel, a világ egyik meghatározó chipgyártó társasága. A főtevékenységnek számító PC értékesítések folyamatos csökkenése miatt, főként az adatközpontok (szerverek) és a dolgok internete (Internet of Things) területek felé kezdett el fókuszálni. A költségcsökkentések terén élen jár a társaság, amely kedvező hatással van az árrések alakulására. A tavalyi árbevétel csökkenés után idén 5% körüli növekedést vár az Intel menedzsmentje, és egyre hangsúlyosabbak a PC szegmensen kívüli területek.

Forrás: Bloomberg, Erste

A szerverekhez értékesített chipek javítják az Intel árréseit, mert a személyi számítógépekhez eladott chipekhez képest kétszeres árréssel tudják ezeket értékesíteni. A magas gyártási költségek, az újabb generációs chipek fejlesztési költségei azonban negatív hatással vannak a marzsokra. A PC eladások csökkenése miatt a költségkontroll is fontos szempont a menedzsmentnek. Az Intel 60%-os bruttó marzsa még így is jóval a versenytársak 50%-os átlaga felett van. Az üzemi eredményhányad az alábbi grafikonon látható. Az adatközpont szegmensben a legerősebb a marzs, bár a kumulált árrés csökkent az elmúlt negyedévekben.

Forrás: Bloomberg, Erste

Stabilizálódhat a PC piac

Az Intel szerint láthatóak már a PC piac stabilizálódásának az első jelei. A szélesebb termékpaletta, az egyre erősebb hardverek és az egyszerűbb felhasználói felületek miatt az Intel szerint a leendő vásárlók hosszú kihagyás után nem feltétlenül kényszerből cserélik le a hardvereiket. Az újabb processzorok, érintőképernyők, és újabb operációs rendszerek miatt egyre vonzóbbak a mostanában piacra kerülő eszközök. A kereslet egyre inkább eltolódik a felső kategóriás PC-k irányába, és a táblagép tulajdonosok egy része a régebbi eszközét felsőkategóriás 2 az 1-ben eszközre vagy laptopra cseréli.

Komoly lehetőség rejlik a számítógépes játékok piacán is, az Intel szerint a világon 1,2 milliárd játékos van, és 115 milliárd dollárt is elérheti a forgalom évente ebben a szegmensben. Minden 10. játékos havonta vásárol új szoftvert, és itt is nagy potenciált lát az Intel.

A felhő alapú szolgáltatások területén is komoly bővülést vár a társaság. Az adattárolás és feldolgozás területen erős az Intel jelenléte, és nemcsak a vállalatoknak, hanem a magánszemélyeknek is egyre nagyobb tárolókapacitásra lesz szüksége.

3D XPoint – nagy lehetőség az új memória

Nemrégiben mutatta be az Intel a 7. generációs processzor családot. Várakozásoknak megfelelően nagy újítást nem hozott, jellemzően tovább optimalizálták az előző családot a ciklus meghosszabbítása érdekében. Két területen léptek előre: grafikus megjelenítés (4K, UHD stb.) és energiakezelés, ami a hordozható eszközök miatt hasznos, mert megnöveli az élettartamot.

Az Intel új típusú memóriát is dob a piacra, 3D XPoint néven. A korábbi memóriáknál (pl. DRAM) lényegesen gyorsabb, de olcsóbb, ezért játékra tökéletesen alkalmas lesz. Az Intel piaci részesedése 3% a memóriák területén, és az egyelőre még gyenge PC értékesítések miatt a társaság igyekszik az olyan területeket erősíteni, ahol még kicsi a kitettsége. Ebben segíthet a társaságnak az új típusú memória bevezetése.

Értékeltség

Két mutató alapján is megvizsgáljuk a céget, és összehasonlítva a szektortársakkal P/E és EV/EBITDA alapon is alacsonyabb értékeltségen forognak a papírok.

Az alábbi grafikonon a P/E mutató látható a hosszú távú növekedés függvényében. A szektortársakhoz képest alulértékeltnek nevezhető az Intel, mert 13,63-a P/E rátán forog, ez pedig elmarad a szektorra jellemző 15,55-ös értéktől. Ez alapján pedig 14%-os emelkedési potenciál látható a papírban.

Forrás: Bloomberg, Erste

Az grafikonon az EV/EBITDA mutató látható a hosszú távú növekedés függvényében. A szektortársakhoz képest itt is alulértékeltnek nevezhető az Intel, mert 7,74-es EV/EBITDA rátán forog, míg a szektor értékeltségét ábrázoló egyenes alapján 9,37 lenne indokolt, amely 21%-os felértékelődési potenciált jelent.

Forrás: Bloomberg, Erste

Az elemzői várakozások

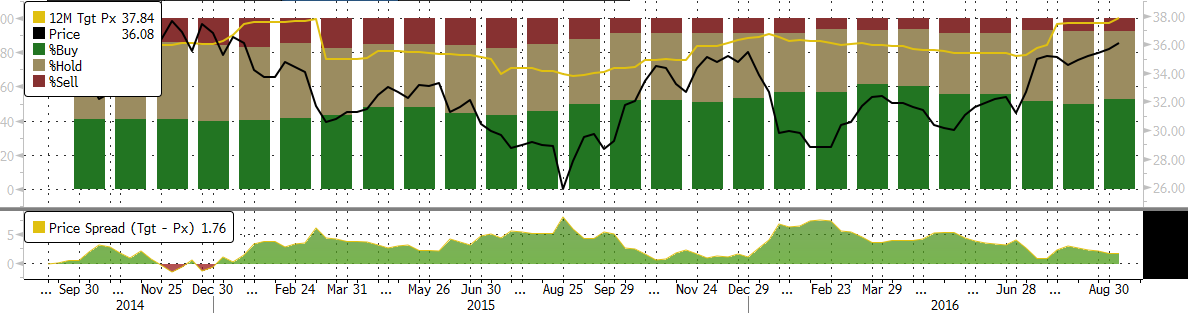

A Bloomberg által megkérdezett elemzők 52,5%-a javasolja vételre a papírt 37,84 dolláros célárfolyam mellett. Az ajánlások 40%-a szerint tartásról szól, és mindössze az elemzők 7,5%-a voksol eladásra.