Magas bankközi dollárkamatok erősíthetik a dollárt - Erste Fókusz

Kedvező technikai kép:

A 272-es támaszszintről sikerült elrugaszkodnia az USDHUF devizapárnak, ami további emelkedést vetít elő. Jelenleg kialakulóban van egy duplafenék alakzat is, melyből egészen 286-os célszint következik. A technikai formáció teljes kialakulásához az szükséges, hogy a 278,8-as ellenállás áttörésre kerüljön.

Bár még nem alakult ki a technikai formáció, azonban a kedvező hozam/kockázat arány érdekében már most, piaci áron long poziciók felvételét javasoljuk, amivel a forint gyengülésére spekulálunk a dollárral szemben.

A kiszállási pontot 285,9-hez a kockázatlimitáló stop-loss megbízást pedig 271,8-hoz javasoljuk elhelyezni. Így a pozíció hozam kockázat mutatója 2,5:1 arányszámmal jellemezhető.

Átfordult kamatkülönbözet:

A forint gyengülése, illetve a dollár erősödése mellett szóló egyik legfőbb érv az átfordult kamatkülönbözet, vagyis, hogy a dollár bankközi kamatláb meghaladja a forint bankközi kamatok szintjét.

A dollár kamatelőnye a devizapiacon a forward ügyletek árazásán látható, hiszen a forward árak a spot piaci árak alatt vannak és minél távolabbi határidőt nézünk, annál alacsonyabb árfolyam mellett köthetünk határidős USDHUF devizapozíciót.

1 hónapos távon még csak alig észrevehető2 bázispont a dollár kamatelőnye, azonban ha a tendenciát vizsgáljuk, akkor látható, hogy július közepe óta tartósan kitudott alakulni a negatív különbözet. Az úgynevezett 1 hónapos forward pontokat, gyakorlatilag a dollár-forint bankközi piaci kamatkülönbözeteket ábrázoltuk a következő grafikonon.

1 hónapos dollár-forint forward pontok; forrás: Bloomberg

1 éves távon azonban már sokkal szembetűnőbb a különbség, hiszen itt már 140-150 bázispont a bankközi kamatláb különbözetek a dollár javára. Ez 2 okra vezethető vissza:

- Október 14-től érvényes amerikai szabályozói változások hatására a likvid befektetések a bankközi piacról egyre jobban a rövid állampapír piac felé terelődtek. Ennek hatására a bankközi dollárkamatok emelkedésnek indultak, így a bankközi kamatok és az állampapírhozamok közti különbség (TED spread) kitágult.

- A csökkenő magyar hozamvárakozásokra. Bár a piac további alapkamat csökkentésre nem számít, ugyanakkor egyéb nem konvencionális eszközök hatásaként a hozamok és a bankközi kamatlábak is tovább eshetnek, melyet a határidős kamatügyletek már most is áraznak. Ilyen lépés például a már bejelentett és októberben életbe lépő intézkedés, ami maximalizálja a jegybanki betétbe elhelyezhető összeg nagyságát.

12 hónapos dollár-forint forward pontok; forrás: Bloomberg

Amerikai kamatemelési várakozások

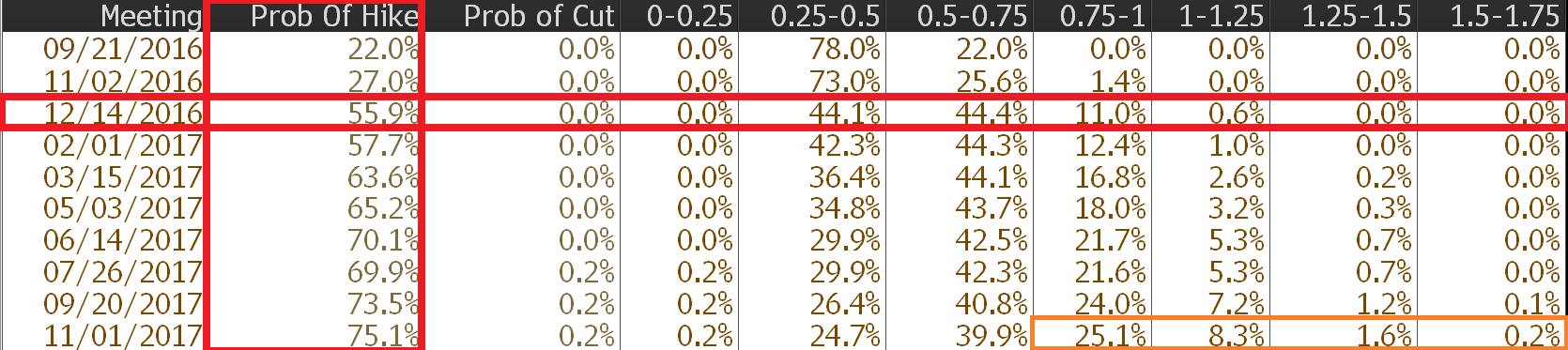

A várakozások szerint decemberben, egy év kihagyást követően ismét kamatot emelhet a Fed. A visszaszámított valószínűségek szerint ennek jelenleg 56%-az esélye. Ezt követően pedig nagyon lassú kamatemelés következhet. A jelenlegi árazások szerint mindössze 35% az esélye annak, hogy jövő novemberig még legalább két kamatemelést láthatunk, a lenti táblázatban ezt a jobb alsó sarokban látható narancssárga téglalap mutatja.

Kamatemelési várakozások; Forrás: Bloomberg

Mit figyel a Fed?

A Fed döntéshozói két tényezőt vesznek figyelembe a kamatpálya meghatározásakor. Az inflációt és a munkanélküliségi rátát. Ez enyhe szemléletmód váltást jelent, hiszen korábban a munkanélküliség nem szerepelt explicite az összefüggésben (Taylor szabály), helyette a GDP növekedésre koncentrált a jegybank, bár értelemszerűen a kettő között szoros összefüggés húzódik meg.

A Jackson-Hole-ban elhangzott beszéd lábjegyzetében egy új összefüggés jelent meg, amit inkább csak hüvelykujj szabályként érdemes tekinteni, nem pedig egy szigorúan mindig teljesülő összefüggésre.. Mely matematikai formában felírva a következőképpen nézz ki.

Mi most ennek az utolsó, a munkanélküliségről szóló részére koncentrálunk, ami azt mutatja, meg, hogy a kamat és a munkanélküliségi ráta között milyen összefüggés mutatható ki. A képletben az U* az egyensúlyi munkanélküliséget jelzi, melynek értéke a Fed becslése alapján 4,8%. Ettől minden százalékpontos eltérésre 2%-os kamatváltoztatással kell ceteris paribus a jegybanknak reagálnia.

Jelenleg 4,9% a munkanélküliségi ráta, vagyis még enyhén támogató jellegűnek kell lennie a monetáris politikának, de várhatóan nagyon rövid időn belül elérjük az egyensúlyi szintet, innen pedig már a munkaerő piaci helyzet a jegybanki szigorítást irányába mutatna.