Bayer: Feljebb húzhatjuk a stop-losst - Erste Fókusz

A május végén publikált Bayer vételi Fókusz óta már bőven emelkedett a papír árfolyama. Bár az utóbbi hetekre lejtmenet jellemző, még így is bőven a belépési pontunk felett tartózkodik az árfolyam. 87 euró környékén javasoltuk vételre a papírt, és jelenleg pedig 92 euró környékén tartózkodik az árfolyam, de augusztusban 100 euró környékén is járt a kurzus.

Az utóbbi hetekben elgyengült a Bayer, ezért érdemes a stop-loss szintet módosítani a legutóbbi mélypont alá 89,5 euróra. A papír egyelőre még a csökkenő trendcsatornában mozog, amennyiben sikerülne elindulnia felfelé, és áttörné a 100 eurós szintet, akkor egy kedvező technikai jelzést kapnánk, és ismét elérhető távolságba kerülne az eredeti 109,5 eurós célárfolyam.

A legutóbb publikált vételi ötletünk óta számos dolog történt a papírban

A legfontosabb, hogy a Bayer megegyezett a Monstanto felvásárlásáról. Többszöri ajánlattételt követően részvényenként 128 dolláron megállapodott a Bayer a Monsanto felvásárlásáról. A tranzakció teljes értéke 66 milliárd dollár, amiből 57 milliárd a részvények értéke, a maradék pedig a nettó adósság átvállalásából adódik.A tranzakció 16,5-es előretekintő EV/EBITDA értékeltség mellett történt. A szinergiahatások évi 1,5 milliárd dolláros EBITDA növekedést okozhatnak 3 éven belül, miközben a Monsanto 4 milliárd körüli EBITDA-t képes termelni. A szinergiák nagy része főleg költségoldali lefaragásokat jelent, a bevételi szinergia érdemben kisebb lesz. A szinergiahatások indokolják a magas értékeltséget, viszont a Bayernél nem sok maradt a szinergiahatások értékéből, de legalább nem fizették túl a Monsantot. A tranzakció megvalósításában még kockázatot jelent a versenyfelügyeleti jóváhagyás.

A Bayer megemelte 5 kiemelt jelentőségű gyógyszerére (Xarelto, Eylea, Stivarga, Xofigo, Adempas) vonatkozó értékesítési várakozását. Míg korábban 7,5 milliárdos árbevételi csúcsot vártak tőlük, most már 10 milliárd euróra számít a Bayer. A Xarelto értékesítési csúcsát 3,5 milliárd euróról 5 milliárd euróra emelték fel, az Eylea-ét pedig 1,5 milliárd euróról 2,5 milliárd euróra növelték meg.

Továbbra is vonzó a Bayer értékeltsége

A szektortársakkal összehasonlítva egyáltalán nem nevezhető drágának a Bayer. A részvény jelenleg 8,7-es előretekintő EV/EBITDA rátán forog, míg a szektorra jellemző értékeltség alapján 10,87-es érték lenne indokolt, amely 25%-os felértékelődési potenciált jelent (Ezek a számok a Monsanto konszolidációja nélkül értendők)!

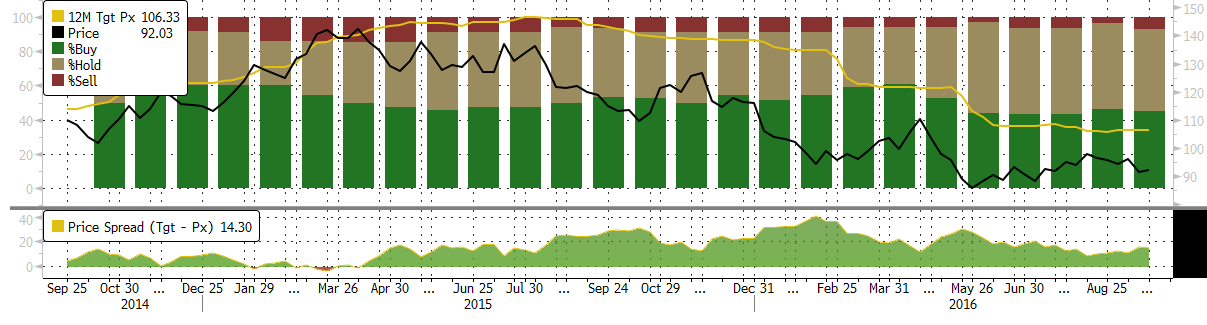

Elemzői várakozások

Az elemzők továbbra is optimisták a papírral kapcsolatban, a 12 hónapos célárfolyam jelenleg 106,7 euró, amely 15,5%-os emelkedési potenciált jelent a jelenlegi árfolyamhoz képest. Az elemzők 45%-a javasolja vételre jelenleg a papírt.