Citigroup: Megemeljük a célárat és feljebb húzzuk a stop-losst - Erste Fókusz

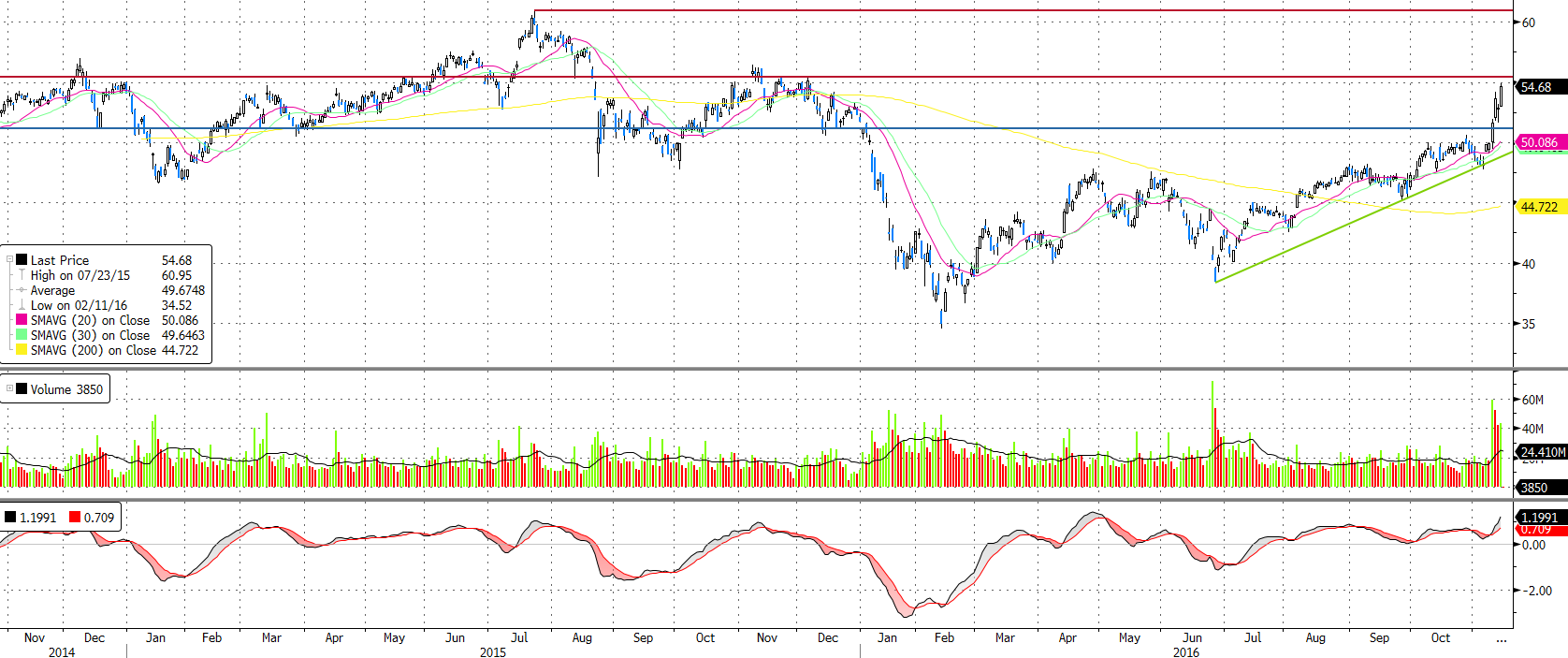

Az árfolyam az emelkedő trendvonal érintését követően pattant fel az amerikai elnökválasztások után és tört ezzel ki a 48 és 50 dollár között húzódó bázisból. Amennyiben az árfolyam áttöri az 55 dollárnál húzódó ellenállást, a következő megálló a 61 dolláros tavaly júliusi csúcs lehet. 55 dolláros célárunkat 61 dollárra emeljük és a stop megbízásunkat 47,1-ről 51 dollárra módosítjuk.

Az amerikai elnökválasztást követően általános rali bontakozott ki a bankrészvények piacán, ami alól a Citigroup sem volt kivétel. Az újonnan megválasztott elnök, Donald Trump szerint, a jelenlegi szabályozói környezet túl szigorú, amit a gazdasági válság után 2010-ben elfogadott Dodd-Frank Act teremtett. Trump fel szeretné pörgetni a hitelezést, ezért többször hangoztatta, hogy hivatalba lépése után teljesen újraformálja az eddigi törvényt. Ezt például már hallhattuk tőle az Obamacare esetében is, azonban később kiderült, hogy egyes részeivel mégis szimpatizál és megtartaná őket. Hasonlót elképzelhetőnek tartunk a pénzügyi intézeteket szabályozó törvénnyel kapcsolatban is.

Ezeknél egy sokkal pozitívabb hír azonban, hogy a választások után az USA vezetésével a globális kötvényhozamok rég látott emelkedésbe kapcsoltak, ami előrevetíti a kamatok növekedését is. Már az amerikai elnökválasztások előtt is érkeztek olyan makroadatok, amelyek az infláció növekedéséről tanúskodtak, azonban úgy fest, hogy Trump megválasztása kellett ahhoz, hogy a piac is kiemelt figyelmet fordítson erre a tényre. A hozamszint emiatt magasabban alakulhat a jövőben, amely pozitív a bankokra nézve, s így a Citi-re is. Ahogy azt korábbi elemzésünkben megírtuk, a bank szerint, a nettó kamatbevétel 2 milliárd dollárral nőne, ha globálisan a hozamok 1%-ot emelkednének. Az ezt megelőző 1 éves periódushoz képest ez a szám, a teljes nettó kamatbevétel 4,4%-át, a teljes bevétel 2,8%-át tenné ki. Ennek az összegnek 71%-a származna az USA-ból.

A bank CET1 tőkemegfelelési mutatója továbbra is nagyon erős a jelenlegi 12,6%-os értékkel, ami közel 1% pontos javulás az egy évvel ezelőtti értékhez képest. Ez bőven felette van a cég által 10%-ra becsült megkövetelt minimumnak, még akkor is, ha erre egy 0,5-1%-os megcélzott biztonsági tartalékot rászámol a bank.

A harmadik negyedévre a bank 17,8 milliárd dolláros árbevételt és 1,24 dolláros EPS-t jelentett, ami felülmúlta a 17,3 milliárd dolláros árbevétel és az 1,15 dolláros EPS elemzői várakozásokat. A pozitív meglepetés az eredménysoron főként a kötvényüzletág kiugró teljesítményével volt magyarázható, ami a maga 3,47 milliárd dolláros negyedéves árbevételével 35%-kal haladta meg az egy évvel ezelőtti adatot és a teljes árbevétel 19,5%-át tette ki. Több más nagybank jelentése is megerősítette, hogy hosszú pangás után visszatért az élet a kötvénypiacra, amire a jelenleg tapasztalható hozamemelkedés is pozitívan hathat, így tovább növelvén a kereskedési bevételek.

Végül a bank továbbra is folytatja a nem megfelelő jövedelmezőségű kiskereskedelmi üzletágak leépítését, októberben a brazil és argentin üzletágak kerültek eladásra. Ezen felül a vállalat a hitelkártya üzletág bővítése mellett döntött és felvásárolta a Costco áruházlánc kártyaüzletágát az American Express-től.