Még tovább gyengülhet a forint - Erste Fókusz

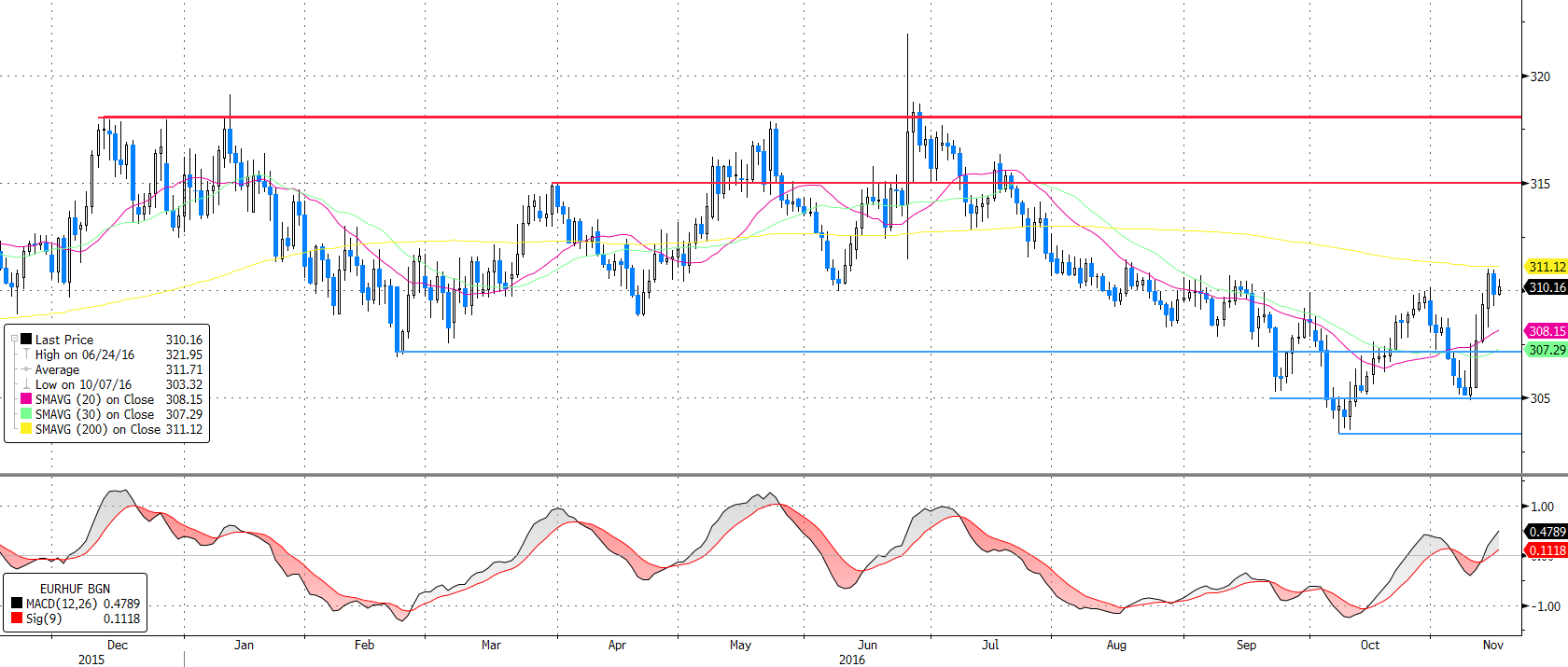

Az elmúlt napokban erőteljes forintgyengülés vette kezdetét, melynek eredményeként az EURHUF árfolyam 305-ös szintről 310-ig ugrott. A 200 napos mozgóátlagot egyelőre még nem sikerült áttörnie a devizapárnak, azonban ha sikerülne az ellenállást átvinnie akkor további jelentős forintgyengülés előtt nyílna tér. A 200 napos mozgóátlag 311-es áttörését követően egészen 315,3-ig mehetne, de hosszabb távon akár a 318-as árfolyamszint is elérhetőnek tűnik

A veszteséglimitáló stop-loss megbízást a 20 napos mozgóátlag alá 307,4-hez javasoljuk elhelyezni. A kiszállási pontunkat pedig 315,1-hez helyezzük el. Így a hozam kockázat aránya közelíti a kettő az egyhez arányt.

Szárnyra kaphat az infláció

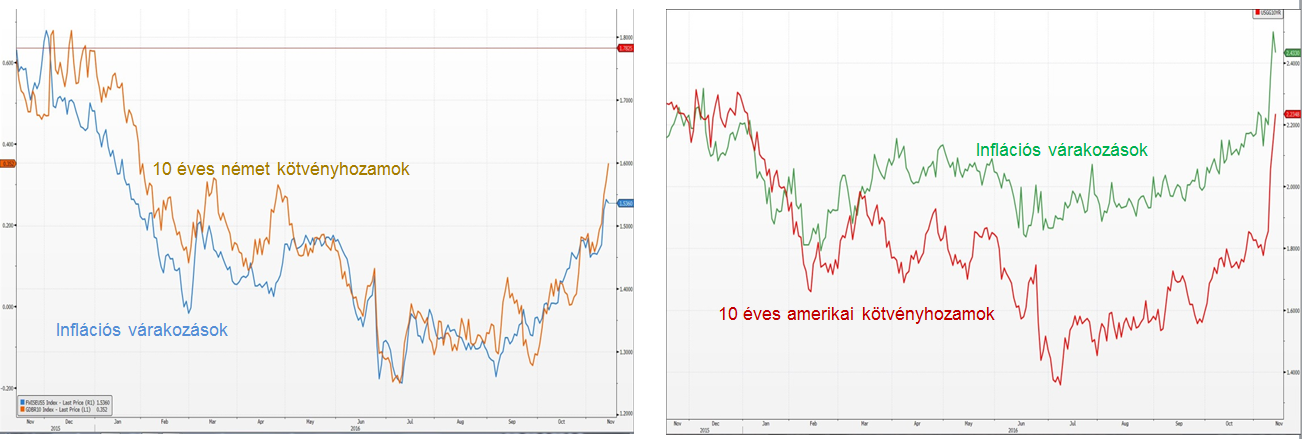

Trump megválasztásával követ dobtak az állóvízbe. Bár programjával kapcsolatban még rengeteg kérdőjel van, azonban az szinte biztosra vehető, hogy egy expanzív fiskálispolitikát tervez, csökkenő adókkal és növekvő állami kiadásokkal, így növekvő költségvetési hiánnyal karöltve. Ez a gazdaságpolitikai felfogás pedig jelentős változást jelent az elmúlt években tapasztaltakhoz képest.

A gazdasági élénkítő elképzelésben a piacok gyakorlatilag egyből elkezdtek hinni és azonnal megemelkedtek az inflációs várakozások is főleg Amerikában, de ez Európába is begyűrűzött. A növekvő inflációs várakozások pedig megemelték a hosszú hozamokat és a kamatemelési várakozásokat is.

Forrás: Bloomberg, Erste

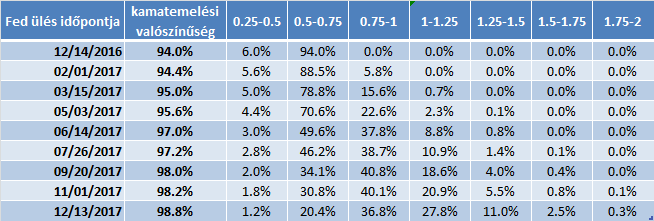

A decemberi kamatemelés esélyét már 94%-ra árazza a piac. Ennyire nagy valószínűséget eddig még egyszer sem láthattunk. A növekvő inflációs várakozáson és a várhatóan növekvő költségvetési hiányon túl a munkaerőpiac jó állapota is indokolja a kamatemelési várakozások növekedését. A szigorodó amerikai jegybanki kondíciók pedig előbb vagy utóbb az EKB részéről is változásokat kényszeríthet majd ki.

Forrás: Bloomberg, Erste

Az EKB 2017 márciusában fog fontos vízválasztóhoz érkezni, mert meghirdetett eszközvásárlási programja legalább eddig lesz érvényben. Mindenesetre az EKB december 8-ai kamatdöntésére érdemes lesz figyelni, hiszen az ott elhangzottakból következtetni lehet majd arra, hogy az EKB hogyan ítéli meg a kötvényvásárlási program folytatását vagy esetleges kivezetését.

Itthon normalizálódtak a bankközi kamatok

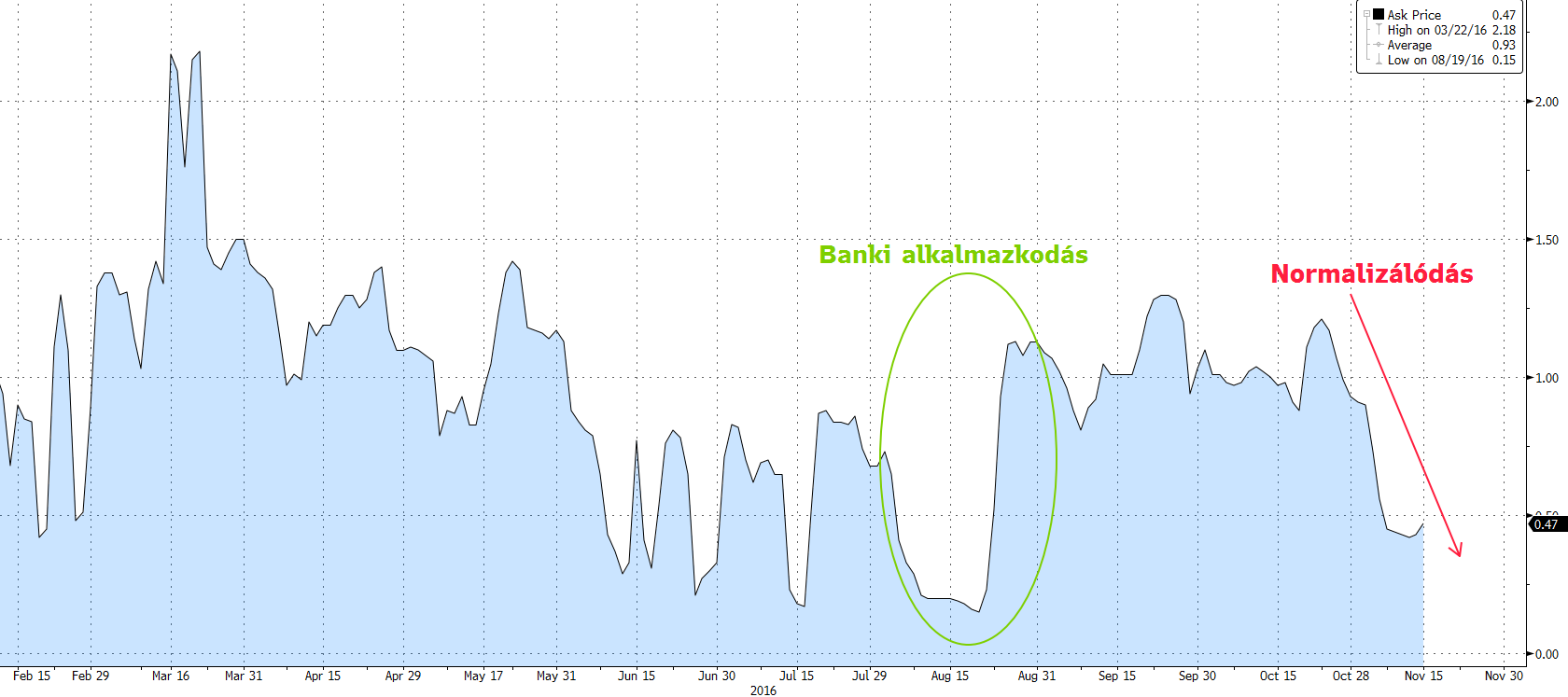

Az elmúlt időszak relatíve erős forintjában jelentős szerepe volt annak, hogy a magyar bankközi kamatok átmenetileg megemelkedtek, amíg a bankok teljes mértékben alkalmazkodtak a megváltozott jegybanki eszköztárhoz. Azonban ez az alkalmazkodás már nagyrészt lezajlott, így a likviditási helyzet elkezdett normalizálódni. Ennek hatására a bankközi kamatok is lecsökkentek, sőt a csökkenés tovább folytatódhat és akár új mélypontokat is láthatunk majd.

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Hosszabb távon is laza magyar monetáris politika jöhet

Itthon minden jel arra mutat, hogy az MNB tartósan laza monetáris kondíciókra rendezkedik be. Matolcsy György jegybankelnök egy interjúban arról beszélt, hogy szerinte 2018-2019-ig is maradhatnak a jelenlegi alacsony kamatok, még akkor is, ha közben a Fed és esetleg az EKB is elindítja saját kamatemelési ciklusát.

Így az euróval szemben meglévő minimális kamatkülönbözetünk pillanatok alatt csökkenhet sőt akár el is tűnhet, a dollárral szemben pedig még inkább a negatív tartományba kerülhet, ez pedig a forint gyengülésének irányába mutat az euróval és a dollárral szemben is.