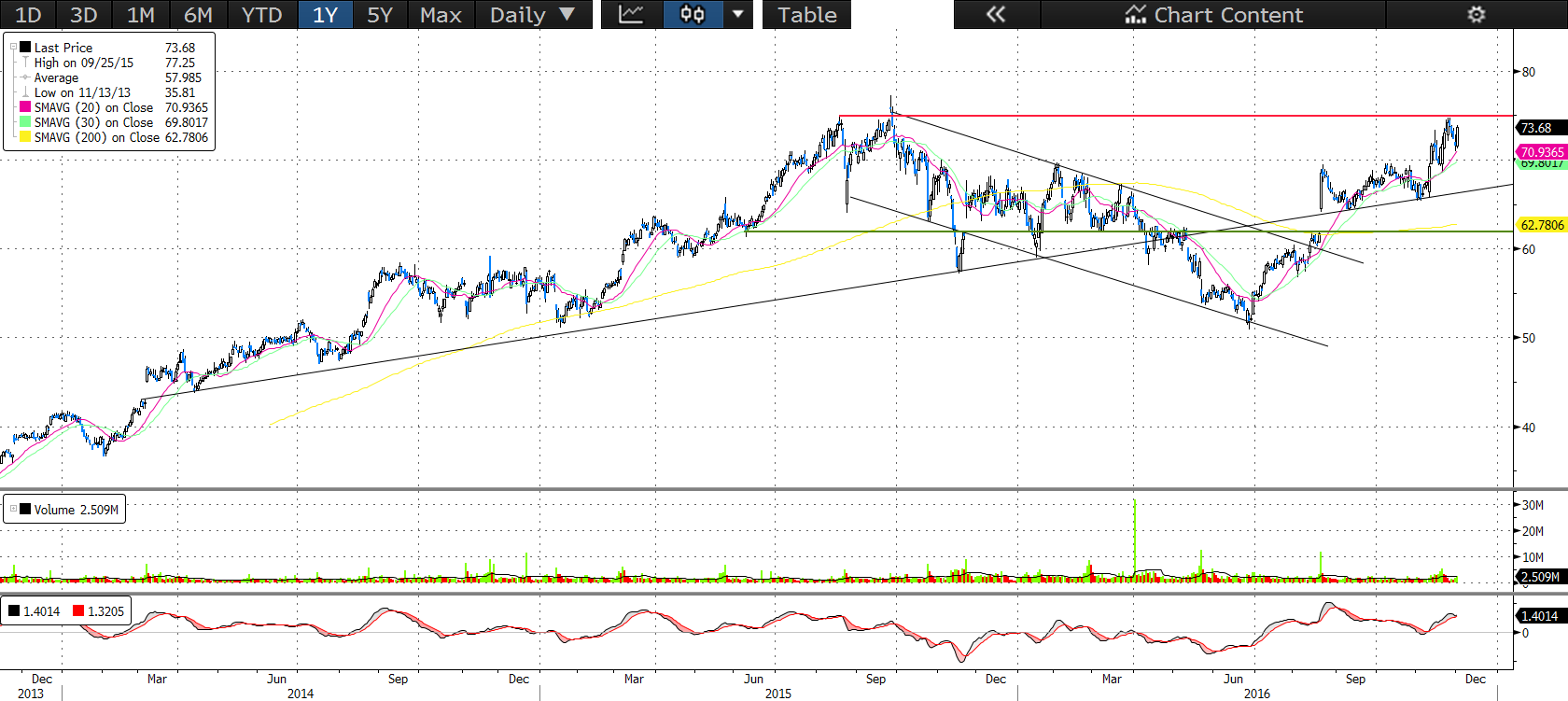

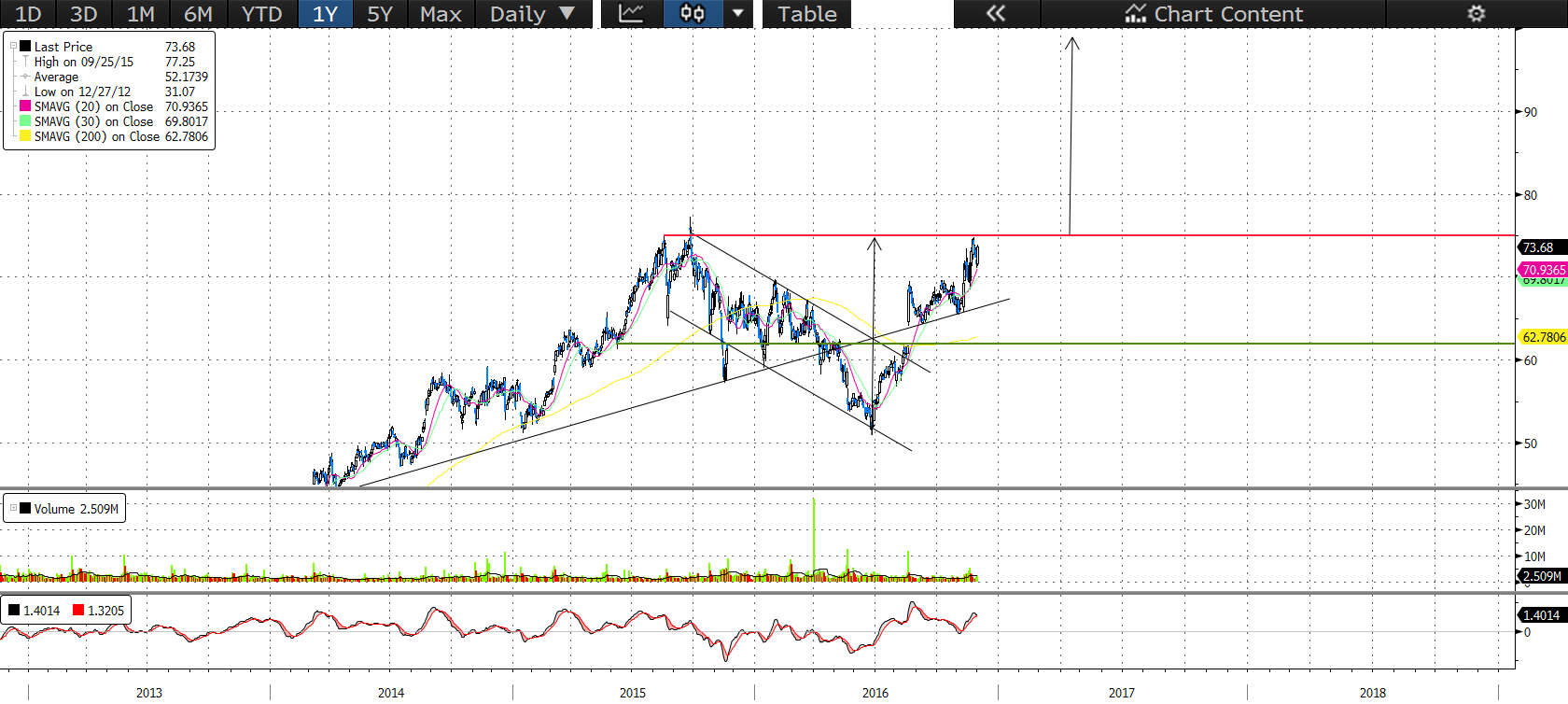

Ígéretesen fest a Foot Locker - Erste Fókusz

A június végi 51 dolláros mélypont alapján az ellenállás áttörése esetén az árfolyam közel a 100 dolláros szintig emelkedhet, ami nagyjából egy 2:1-es hozam/kockázat aránynak felel meg.

A sportcipők és egyéb sportruházatok kiskereskedelmi értékesítésével foglalkozó amerikai cég november 18-án tette közzé harmadik negyedéves gyorsjelentését, amiben ismét erős számokat közölt. Az elemzői konszenzus által várt 1,10 dollárhoz közeli, 1,13 dolláros tisztított EPS-t jelentett a vállalat, ami majdnem kétszerese a tavalyi harmadik negyedéves 0,57 dolláros értéknek.

Kiskereskedelmi láncoknál kiemelten fontos mutató az egy éve nyitva tartó azonos üzletek forgalmának alakulása, amiben továbbra is nagyon jól teljesített a vállalat. A harmadik negyedévben a mutató 4,7%-os növekedést mutatott, miközben a versenytársak többsége azzal küzd, hogy nagyjából a korábbi szinteken tudja tartani ezeket az értékesítéseket. A 2016 első negyedéves 3%-os adat után, immáron a második és harmadik negyedévben is 4,7%-ot ért el ez a mutató, ami azt jelenti, hogy az új boltok nyitása mellett a vállalat a meglévőkből is egyre több profitot tud kitermelni. Ezek az értékek nagymértékben felülmúlják a szektorban megfigyelhető értékeket.

A bruttó marzsok is tovább emelkedtek idén, az első három üzleti negyedévben eddig 34%-on állnak a 2013-as 32,8%-hoz képest. Ez azt mutatja, hogy folytatódik az elmúlt 3 évben tapasztalható lassabb emelkedő trend, ami főként az amerikai költségcsökkentési intézkedések eredményességét jelzi.

A számokból az látszik, hogy a vállalat sikeresen reagált az iparági trendek változására, miszerint a kosárlabdacipők népszerűsége csökken és egyre inkább a futócipők felé fordulnak az emberek. Noha a vállalat értékesítéseinek historikusan a 70%-át a Nike adja, az új trendnek köszönhetően a cég sokat profitált Adidas futócipők értékesítéséből is az elmúlt időben.

A cég profitkilátásaira az újonnan megválasztott amerikai elnök, Donald Trump adócsökkentési terve is pozitívan hathat, ugyanis jelenleg az amerikai 35%-os adókulccsal adózik a vállalat. Amennyiben Trump az általa beharangozott 15%-ra csökkentené a társasági adó mértékét, úgy a vállalat idei várható adózási eredményével számolva nagyjából 200 millió dollárt takarítana meg, ami 1,5 dollár lenne részvényenként csupán egy évre.

Emellett a makrogazdasági kilátások is kedvezőek a vállalat szempontjából, hiszen a vállalat legnagyobb piacán az USA-ban igen pozitív adatok láttak napvilágot az elmúlt időben. Trump megválasztása után a fogyasztói bizalmi indexek nagyon pozitív képet festettek, ami arra enged következtetni, hogy folytatódik a fogyasztói kiadásokban tapasztalható emelkedő trend. Ezt mind az erős munkapiaci adatok, mind a jövedelmek stabil növekedése alátámasztja a tengerentúlon. Ez mindenképpen pozitív jel a szektor szempontjából, hiszen márkás sportcipőket valóban akkor vásárolnak a háztartások, amikor az alapvető fogyasztási cikkek mellett másra is jut a jövedelmekből.

A közvetlen versenytársakhoz képest a vállalat 13-as előremutató P/E rátája a 16 körüli átlagnál alacsonyabb, ráadásul eközben mind az idei, mind az elkövetkező évre várható ROE-ja az egyik legjobb a szektortársai közül. Az utóbbi 4 hétben a vállalatot követő elemzők közül 20-an emelték a 2017-es várakozásaikat, míg 2-en csökkentették, továbbá 2018-ra 14-en emelték és 3-an csökkentették. Az elemzők 2/3-a vételre, míg 1/3-a tartásra ajánlja a papírt.