Trendforduló körvonalazódik a Bayerben - Erste Fókusz

Az elmúlt egy hét során két fontos szintet is sikerült az árfolyamnak áttörnie. Egyrészt a közel két éve tartó csökkenő trendből sikerült kitörnie, másrészt a 200 napos mozgóátlagot is legyőzte a kurzus. A trendvonalat már egyszer áttörte novemberben, de a 200 napos ekkor még megfogta a részvényt. Ezúttal azonban megnyílt a tér felfelé, a 111,5 eurónál található áprilisi csúcspontig már erős ellenállás nem található. Néhány enyhébb szint húzódik még az említett ellenállás előtt, az egyik 99 euró környékén, a másik kettő pedig a 104,6,-105,3 euró közötti, illetve 107,65-107,8 euró közötti résnél található.

A kedvező technikai kép miatt vételi pozíciót érdemes nyitni, a mostani kitörés akár egy hosszabb távú trendforduló kezdete is lehet, rövidebb időtávon pedig a 111,5 euró szint elérésére számítunk, ezért a célárfolyamot ide érdemes helyezni. A veszteséglimitáló stop-loss megbízást a legutóbbi réshez, 88,4 euróra érdemes elhelyezni, eddig az árfolyamig több támasz is védi a papírt a nagyobb eséstől (200 napos és 20 illetve 30 napos mozgóátlagok), ráadásul a kijelölt szint törésével már a kitörés is érvényét vesztené.

Monsanto felvásárlás

Az idei év legnagyobb sztorija a Bayer háza-táján a Monsanto felvásárlás. Többszöri próbálkozás után az ősz folyamán érkezett a hír, hogy a Bayer összesen 66 milliárd dollárt fizet a vállalatért, amely részvényenként 128 dollárt jelent (a világ legnagyobb agrárvállalata jöhet létre). Az árazás elég magasnak mondható, mert a tranzakció 16,5-ös előretekintő EV/EBITDA szorzó mellett történt. A szinergiahatások komolyabb EBITDA növekedést hozhatnak a következő években. (Erről itt írtunk részletesen). A Monsanto igazgatótanácsa már elfogadta a tranzakciót, a részvényesek pedig tegnap hoztak pozitív döntést ezzel kapcsolatban. A további kérdés, hogy a versenyhatóságok zöld utat adnak-e a tranzakciónak. A felvásárlásra 2017 végéig kerülne sor.

Dióhéjban a legutóbbi negyedévről

A Bayer kedvező harmadik negyedéves számokat tett közzé október közepén. A negyedévben az árbevétel a várakozásoknak megfelelően 11,3 milliárd euró lett, azonban EBITDA szintjén már felülteljesítés volt látható. Az egyszeri tételekkel korrigált EBITDA 2,68 milliárd euró lett, szemben a 2,53 milliárd eurós várakozással. Lényegében az összes jelentősebb szegmens pozitív meglepetést szolgáltatott eredmény tekintetében.

Pénzügyi kitekintés

2015-ben 46,3 milliárd euró volt a társaság árbevétele, amely 2010 óta 6%-os átlagos éves növekedési ütemet jelent. A bővülést a gyógyszerek terén történt új bevezetések hajtották, az idei évre pedig 46,7 milliárd eurót várnak az elemzők, amely összhangban van a Bayer menedzsmentjének várakozásával. A Monsanto felvásárlást követően az árbevétel szerkezete jócskán átalakulhat. A gyógyszer szegmens tavaly az árbevétel 45%-át biztosította, ez lecsökkenhet majd 33% környékére, míg a vetőmag üzletág az eddigi 30%-ról 49%-ra emelkedhet.

A Bayer üzemi eredményhányada 1%-ponttal 15%-ra emelkedett 2015-ben az előző évhez képest, a Xarelto és az Eylea gyógyszerek jó értékesítési számainak köszönhetően. A konszenzus szerint idén 16,6%-ig emelkedhet a marzs, és 2020-ra pedig egészen 19%-ig emelkedhet, a Monsantót is már figyelembe véve.

A Bayer nemrég bevezett 5 kiemelt jelentőségű gyógyszerére (Xarelto, Eylea, Stivarga, Xofigo, Adempas) megemelte az idei értékesítési várakozásait 5,5 milliárd euróra. Az árbevételi csúcsra vonatkozó várakozás 10 milliárd euró, amelyet 2020 előtt várhatóan nem fog elérni a társaság.

Az idei évet pozitívan látja a menedzsment, a profit százalékos növekedése magas egyszámjegyű lehet. Idén eddig mind a három negyedévben sikerült a Bayernek pozitívan meglepnie a befektetőket a nettó profit és üzemi eredmény tekintetében, a 2016-os évre 6,15 milliárd eurós nettó eredményt várnak a befektetők (az előző három negyedév alapján úgy tűnik, hogy ez könnyen teljesíthető lehet) a tavalyi 5,58 milliárd után.

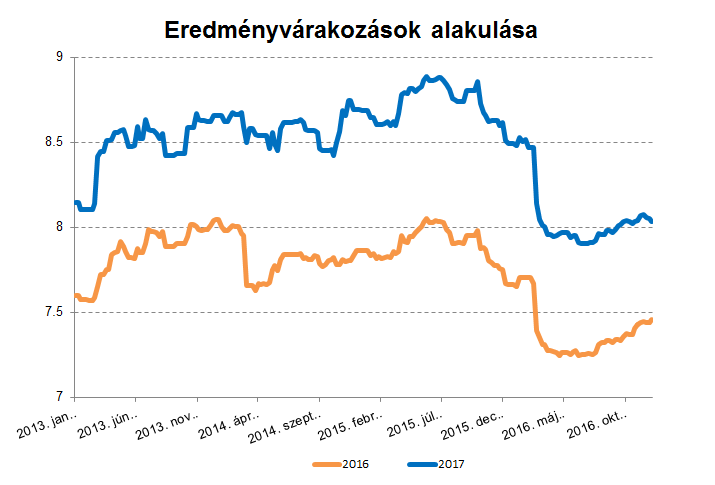

Egy részvényre jutó eredményvárakozások

2015 májusától egy éven keresztül egy masszívabb zuhanás következett be az idei és a jövő évre vonatkozó egy részvényre jutó eredményvárakozásokban. A májusi mélypont óta azonban stabil emelkedés látható, mind az idei, mind a jövő évre vonatkozó eredményvárakozásokban.

forrás: Bloomberg

Értékeltség

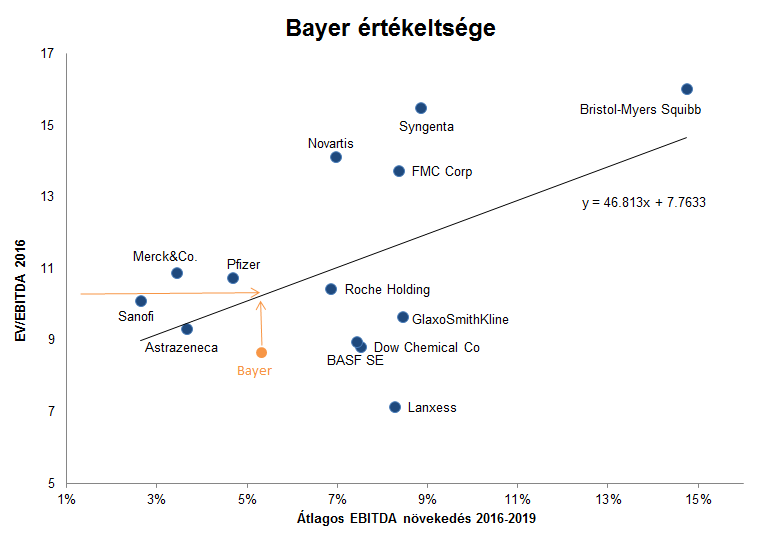

A szektortársakkal összehasonlítva jelenleg nem nevezhető drágának a Bayer. A részvény jelenleg 8,65-ös előretekintő EV/EBITDA rátán forog, míg a szektorra jellemző értékeltség alapján 10,25-es érték lenne indokolt, amely 18%-os felértékelődési potenciált jelent! (Ezek a számok a Monsanto konszolidációja nélkül igazak!)

forrás: Bloomberg

Elemzői várakozások

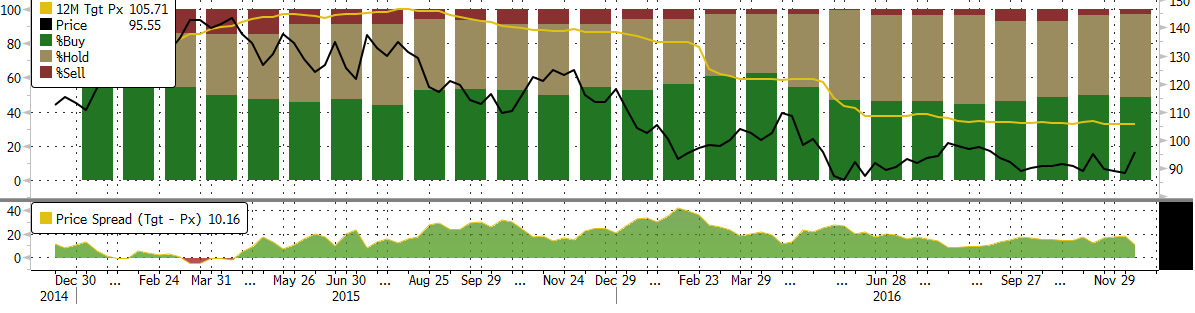

Az utóbbi hónapokban nem változott szignifikánsan Bayer részvényre adott célárfolyamok átlaga. Már hónapok óta stabilan 106 euró a 12 hónapos célárak konszenzusa, miközben az árfolyam ennél lényegesen alacsonyabban tartózkodik. Az aktuális árfolyamhoz képest 11%-os felértékelődési potenciál látható, az elemzők 48%-a vételre, szintén 48%-a pedig tartásra ajánlja a papírt.

forrás: Bloomberg