A Fed ülés után ismét szárnyalhat a dollár- Erste Fókusz

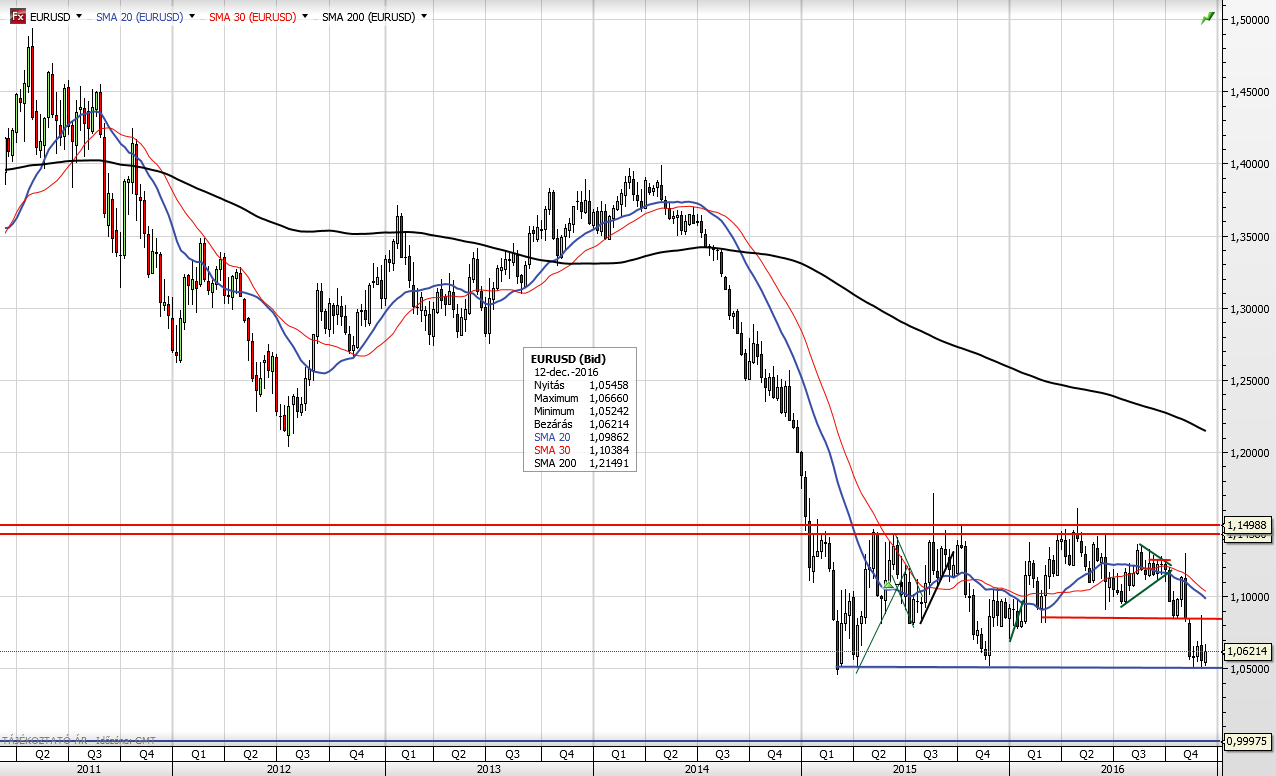

Szeptember elejétől kezdve több héten keresztül oldalazott a devizapár a 200 napos mozgóátlag felett. Október elején megérkezett a letörés, majd nagyot zuhant a devizapár. Az esést egy korrekció követte, az árfolyam visszatesztelte a letörési pontot, ahol újból megérkezhet a fordulós jelzés. Az amerikai elnökválasztás újabb lökést adott az árfolyamnak és a devizapár egészen az 1,052-es támaszig esett, ahonnan újra korrigált egészen a múltheti EKB ülésig. Utána ismét az 1,052-es szintet próbálta leküzdeni az árfolyam.

Az elmúlt napokban némi visszapattanást láttunk a támaszról, de a ma este véget érő Fed ülés újabb lendületet (dollárerősödést) hozhat az EUR/USD piacára. Kedvező belépési pont látható a grafikonon, és akár az 1,052-es szint is eleshet, amely 13 éves csúcsot jelentene a dollárban és megnyílna a tér a paritásig.

A heti grafikonon látható a legjobban, milyen fontos szintről beszélünk, amelynek törése nagy teret nyitna a dollár további erősödése előtt. A jegybanki ülés bizonytalansága miatt a következő stratégiára gondoltunk: A Fed döntést követő percekben jellemzően megnő a volatilitás a devizapárban, és a kezdeti felszúrás ellen úgy tudunk védekezni, hogy egy stop eladás megbízással az aktuális árfolyam alatt lépnénk a piacra, ezért belépési pontnak 1,058-at gondoljuk. Kezdetben érdemes szélesebb stop-loss megbízást beállítani (1,088-hoz), amelyet akár a döntést követően is szűkebbre lehet húzni, amint a piac megnyugodott. Célárfolyamnak pedig a már említett paritást (1,00) jelöljük meg.

A múlt heti EKB ülés

Az Európai Központi Bank a konszenzusnak megfelelően nem változtatott múlt héten az irányadó kamatokon. Az alapkamat 0%-on, a hitelkamat 0,25%-on, a betéti kamat pedig -0,4%-on maradt. Az eszközvásárlási programot 9 hónappal hosszabbította meg az EKB, vagyis 2017 márciusáig havi 80 milliárdos, ezután pedig decemberig havi 60 milliárd euró összeggel folytatódnak az eszközvásárlások. A várakozás némileg eltérő volt, a harmadik negyedév végéig számított a piac változatlanul 80 milliárd euróra, így a most bejelentett intézkedés némileg kedvezőbb a részvénypiacok számára.

A sajtótájékoztatón Mario Draghi bejelentette, hogy az eszközvásárlások technikai paraméterein is változtatnak. A legfontosabb módosítás, hogy ezentúl a betéti kamat (-0,4%) alatti hozamú államkötvényeket is vásárolhat a jegybank. Ezzel lehetővé válik, hogy rövid német államkötvényeket is vegyenek. A megvásárolható állampapírok futamidejének alsó korlátját is módosították 2 évről 1 évre. A GDP növekedés jövőre, 2018-ban és 2019-ben is 1,6% lehet, amely megfelel a korábbi várakozásoknak. Inflációs előrejelzést is közzétett az EKB, a következő években tovább élénkülhet az infláció (részben az olaj áremelkedés miatt), de továbbra is fenntartják az extrém laza monetáris politikát. 2017-ben 1,2%, 2018-ban 1,6%, 2019-ben 1,7% lehet az infláció. Az intézkedések miatt a rövid hozamok lejjebb jöhetnek, míg a hosszabbak emelkedhetnek.

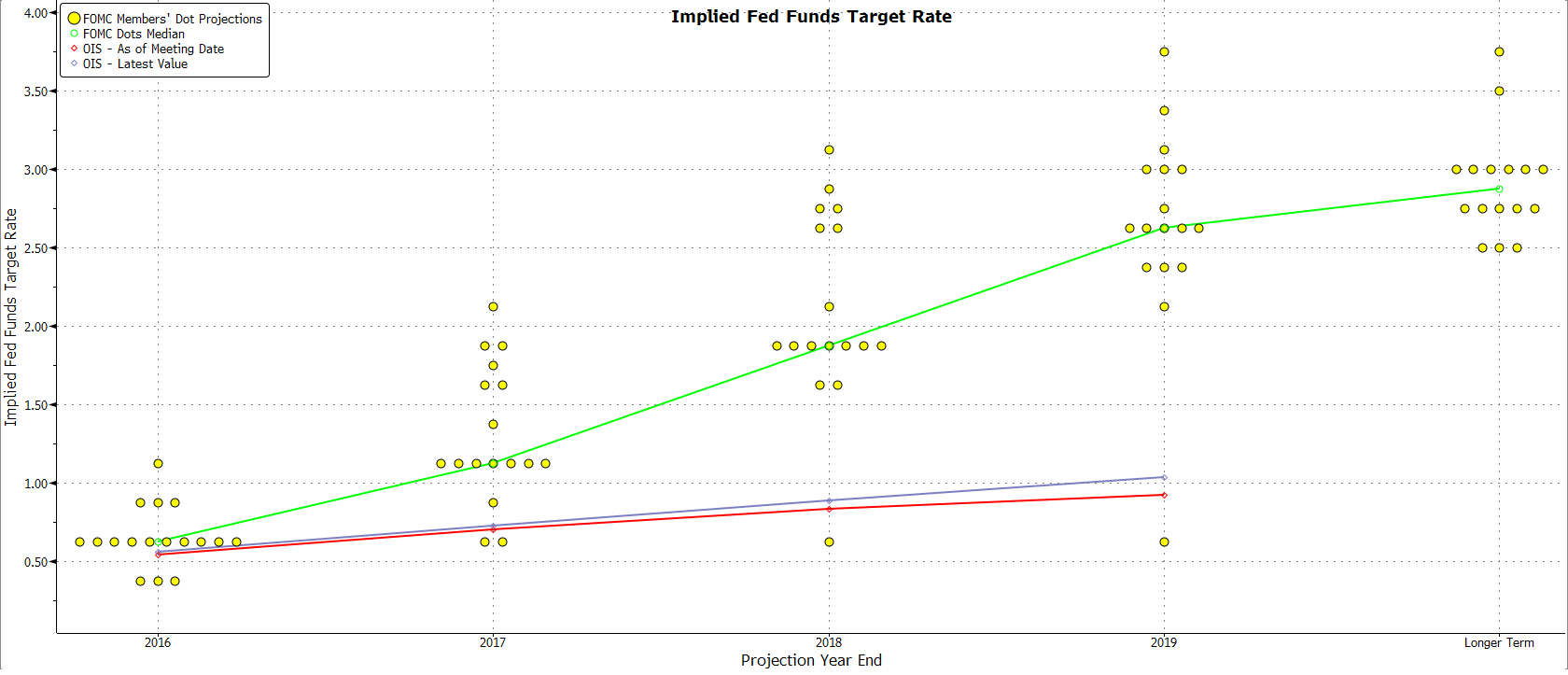

Hamarosan változhat a dot-plot

Az amerikai jegybank dot plot chartja szerint a 17 döntéshozó közül (itt a nem szavazó tagok is szerepelnek) 14-en támogatják az idei kamatemelést, jövőre pedig átlagosan két kamatemeléstvárható. A chart legutóbi publikálása óta azonban eltelt egy kis idő, így valószínűleg változtak a jegybankárok véleményei. A mai kamatemelést már készpénznek veszi a piac, jövő évre pedig a korábbi kettő emelés várhatóan felfelé fog eltolódni. Ma este az is kiderül, hogy a jegybankárok véleményeit tükröző dot-plot chart hogyan módosul a következő évekre vonatkozóan.

forrás: Bloomberg

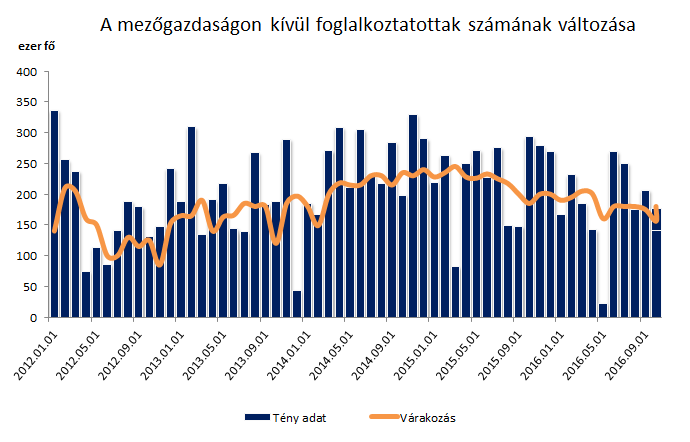

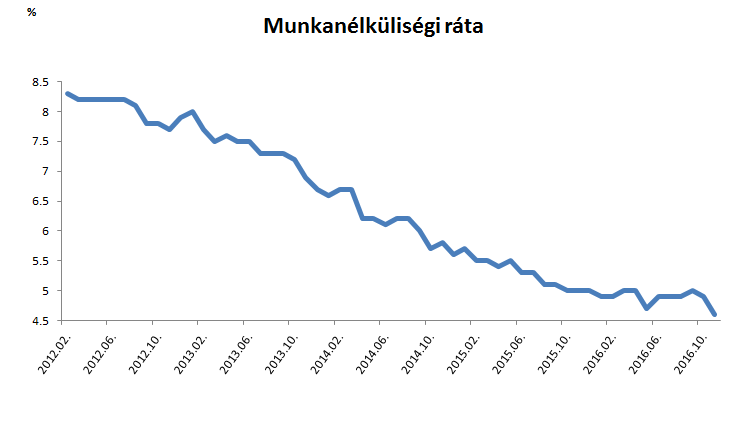

A várthoz nagyon közel alakult legutóbb a nem-mezőgazdasági foglalkozottak létszámának növekedése az USA- ban. Az előző havi 142 ezres adat után, novemberben 178 ezerrel nőtt a nem-mezőgazdasági foglalkozottak száma, ami 2 ezer fővel múlja alul az elemzői konszenzust. A munkanélküliségi ráta meglepő módon a várt 4,9% helyett 4,6%-ra csökkent, ám ez főként az aktivitási ráta romlásával magyarázható, ami 0,1%-kal 62,7%-ra csökkent. A bérek a vártnál gyengébben alakultak novemberben, miután éves szinten csupán 2,5% százalékkal nőttek a várt 2,8%-kal szemben.

Az elmúlt hetek megszólalásai alapján a jegybankárok összességében kedvezőnek gondolják a munkaerő piaci folyamatokat, amelyek továbbra is a Fed várakozása szerint alakul. A jegybankárok szerint a gazdaság elérte a teljes foglalkoztatottságot és az infláció is kapaszkodik felfelé. A chicagói Fed elnök, Charles Evans szerint 2017 végéig három kamatemelés jöhet. Az inflációval kapcsolatban optimista a jegybankár. New York-i Fed elnöke, William Dudley szerint egy expanzív fiskális politika hatásai leginkább 2018-ban és azután érződnének a gazdaságban, így a 2017-es előrejelzések a gazdaságot illetően nem valószínű, hogy változni fognak. A tagok szerint az amerikai gazdaság közel van a Fed által követett kettős célhoz, a teljes foglalkoztatottsághoz és a 2%-os inflációhoz.

forrás: Bloomberg

Mit mutatnak az adatok?

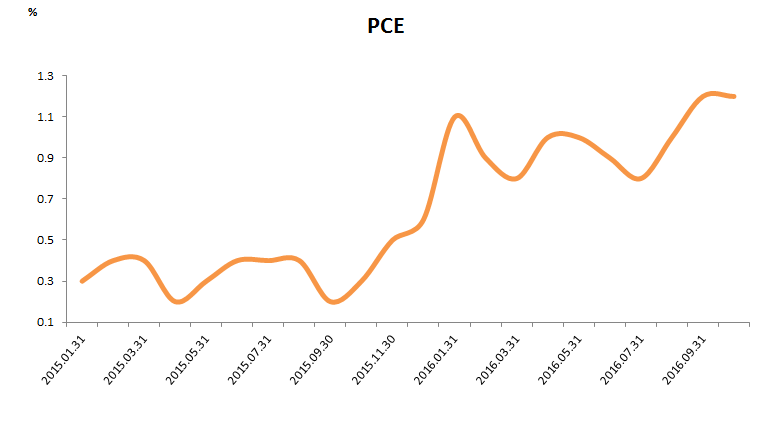

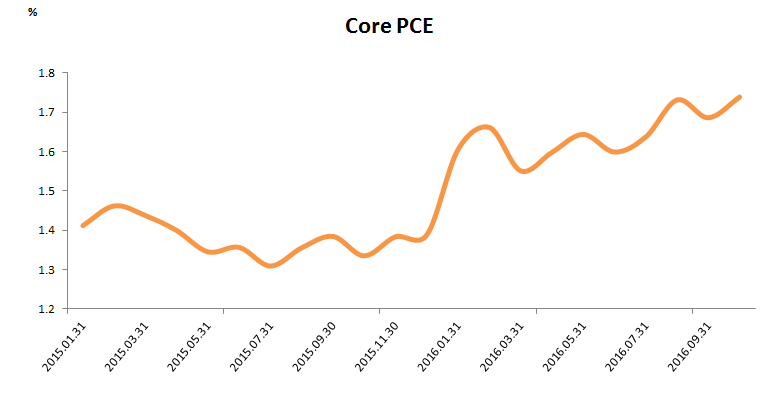

A Fed döntéseikor számos adatot vesz egyszerre figyelembe, viszont az inflációnak és a munkanélküliségnek kiemelt jelentőséget tulajdonít. Mint minden jegybank, a Fed célja is az árstabilitás megőrzése, ami az amerikai jegybank esetében az úgynevezett PCE inflációt jelenti. Az inflációs mutató részben az alacsony olajárak miatt nem tudott emelkedni, de a kőolaj emelkedésével a mutató is növekedésnek indulhat. Az élelmiszer és energiaárakkal tisztított maginfláció pedig sokáig 1,5% környékén mozgott, majd az év elején emelkedésnek indult a mutató és még közelebb került a jegybanki 2%-os céljához.

forrás: Bloomberg

Az inflációs adatok mellett a munkaerőpiacot követi élénken nyomon a Fed. Az elmúlt évek masszív munkaerő piaci javulásának köszönhetően a munkanélküliségi ráta is elérte a középtávú célt. A foglalkoztatottak számának bővülése is kedvezően alakul, bár néha a havi adatsor a várakozásoknál gyengébb, de összességében a Fed elégedett a számokkal. A jegybankárok szerint a munkaerőpiac megközelítette a teljes foglalkoztatottság szintjét, ha a munkaerőpiac tovább javul az már azzal fenyeget, hogy komoly bérinflációs nyomás is kialakulhat a túlhevülő munkaerőpiac következtében.

forrás: Bloomberg