Újabb jó év elé nézhetnek a Caterpillar részvényei - Erste Fókusz

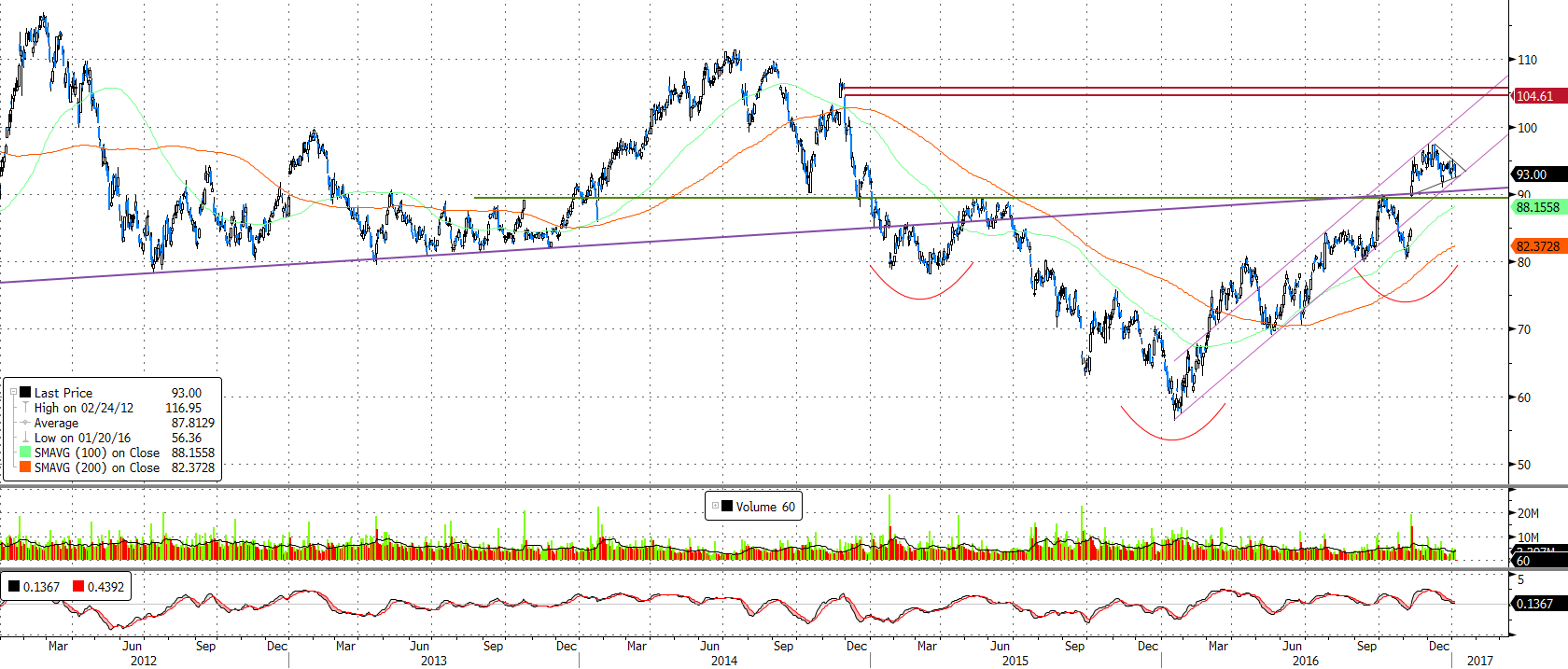

Technikai kép

2016 februárja óta emelkedő trendcsatornában haladt felfelé az árfolyam, majd Trump megválasztásának hírére áttörte a 89 dollárnál húzódó ellenállást. Ez a szint egyrészt a hosszú távú emelkedő trendvonallal esik egybe, másrészt a 2015 óta kirajzolódott fej-váll alakzat nyakvonalának felel meg. Az alakzatból számolt célár szerint a 117 dolláros történelmi csúcs is megdőlhet hosszabb távon. Az utóbbi hetekben kisebb korrekció zajlik a papírban, új impulzusra várnak a befektetők a vállalattal kapcsolatban. Ilyen esemény lehet Donald Trump sajtótájékoztatója január 11-én, ahol újabb konkrétumok láthatnak napvilágot gazdasági elképzeléseivel kapcsolatban. Az árfolyam első körben a 104,3 és 105,7 dollár közötti rés betöltésével próbálkozhat, ahonnan már elég közel van a 106,5 dollárnál lévő 2014-es novemberi csúcs. Profitcélnak ezt a zónát érdemes megjelölni. Az árfolyam további lecsorgásának már a hosszú távú emelkedő trendvonal is véget vethet, ha ez sérülne, a 89,6 dollárnál lévő nyakvonal erős támaszt nyújthat. Amennyiben leszúrna az árfolyam ezen ellenállás alá, a 100 napos mozgóátlag is segíthet a papírnak, így érdemes a stop megbízásunkat 88 dollár alá helyezni.

Javuló világgazdasági kilátások

Októberi jelentésében az IMF 3,1%-os világgazdasági növekedést várt 2016-ra, míg ennél kicsit optimistább, 3,4%-os növekedést 2017-re. Előrejelzésüket áprilisi jelentésükhöz képest mindkét évre 0,1%-kal csökkentették, amit főként a Brexit-tel és a vártnál lassabb amerikai GDP növekedéssel magyaráztak, amik további laza monetáris politikát vetítettek előre. A jelentés óta azonban sokat változott a helyzet, hiszen a brit gazdaság a Brexit ellenére 0,6%-kal nőtt a harmadik negyedévben, a választások után Amerikában az inflációs várakozások gyors emelkedésnek indultak, továbbá a napokban Európából is a vártnál gyorsabb fogyasztói áremelkedésről számoltak be. A kibontakozó növekedési fordulat a Bloomberg elemzőinek prognózisában is kezd megjelenni, decemberben az USA, az eurozóna és Japán növekedési kilátásait is felfele korrigálták 2017-re.

Bíztató jelek az amerikai iparban

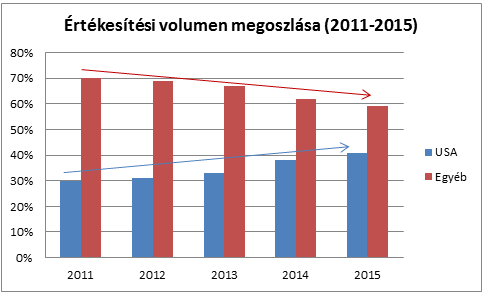

A Caterpillar legnagyobb piaca hagyományosan az Egyesült Államok, ami az utóbbi években még inkább meghatározó szereplővé vált. Míg 2011-ben az árbevétel 30%-át tette ki az amerikai piac, azóta ez az arány évről évre növekedett és 2015-ben már elérte a 41%-ot. 2016-ban úgy tűnik, hogy ez a folyamat tovább gyorsult, ugyanis az első három negyedévben az értékesítések 47,6%-a az USA-ból származott.

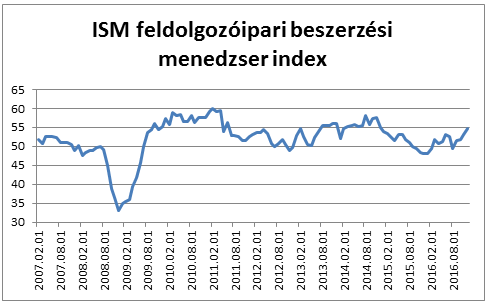

Hosszabb pangás után ismét elkezdett éledezni az amerikai ipar, amit a kedden napvilágot látott decemberi ISM és Markit feldolgozóipari beszerezési menedzser indexek is megerősítettek. Az ISM index új megrendelések komponense 7,2 ponttal 60,2 pontra nőtt decemberben, ami az index valaha volt legnagyobb havi megugrása. Ezek az adatok azt mutatják, hogy 2017-ben is folytatódhat az ipari fellendülés különösképpen Trump támogató politikájának fényében.

A Caterpillar-nak az olajárak idén látott emelkedése is jó hír, ugyanis az amerikai palaolaj-kitermelők is fontos ügyfelei a cégnek. Miután jelenleg úgy tűnik, hogy az OPEC megállapodás képes stabilizálni az olajárakat, egyre több félbehagyott beruházás indul újra a szektorban. Az amerikai olajfúrótornyok száma a Baker Hughes adatai alapján már kilencedik hete emelkedik és jelenleg 525-ön áll, ahol 2016 januárjában állt utoljára.

Vártnál hatékonyabb költségcsökkentések

Harmadik negyedéves jelentésében a várttól elmaradó árbevételt publikált a Caterpillar, azonban a profitsoron pozitívan lepte meg az elemzőket. Még 2015 szeptemberében a vállalat költségcsökkentési intézkedések egy újabb fordulóját jelentette be, amitől azt remélte, hogy éves szinten 1,5 milliárd dollárral csökkenti a működési költségeket. Noha a vállalat továbbra is küzd a globális kereslet-visszaeséssel, ezek a szerkezetátalakítási és költségcsökkentő intézkedések hatékonyabbnak bizonyultak, mint ahogy azt a piacok, sőt, mint ahogy azt ők maguk is remélték, így emiatt volt a pozitív meglepetés.

A vállalat a 2016-os harmadik negyedévben az időszakos költségeket (értékesítési, általános adminisztratív és K+F költségek) 420 millió dollárral csökkentette az előző évhez képest, továbbá a gyártáshoz kapcsolódó változó költségek is 234 millió dollárral csökkentek. Ezzel szemben az értékesítési volumen visszaesése 649 millió dollárral, míg az értékesítési árszínvonal csökkenése 213 millió dollárral csökkentette az üzemi eredményt éves alapon.

Nem probléma az erős dollár

Sokszor említik nagy export-kitettségű amerikai vállalatoknál az erős dollárt, mint a profitokra negatív hatást gyakorló tényezőt. A Caterpillar esetében is viszonylag nagy az export részaránya a teljes árbevételen belül, ennek megfelelően a cég árbevételét többször negatívan befolyásolta az erős dollár az utóbbi években. Ezzel egyidőben, azonban a vállalat külföldi devizában keletkező költségei is csökkentek, ugyanis a gyártási tevékenység rengeteg más országra is kiterjed. Ezzel a vállalat képes elkerülni külföldön azt, hogy egy esetleges erős hazai devizaárfolyam miatt komoly versenyhátrányba kerüljön egy helyi vállalattal szemben. A cég vezetői többször nyilatkozták a múltban, hogy az erős dollár nemhogy csökkentette, hanem növelte az üzemi eredményt a fent vázolt hatáson keresztül.

Politikai hátszél

A kialakult politikai környezetben a tengerentúlon jelenleg úgy fest, hogy egyáltalán nem mindegy, hogy egy vállalat élvezi-e a leendő amerikai elnök támogatását, különösen akkor, ha egy ipari vállalatról van szó. A Ford nemrégiben jelentette be, hogy visszalép egy 1,6 milliárd dolláros mexikói beruházástól és inkább az amerikai fejlesztésekre koncentrál helyette, ami egyértelműen Donald Trump nyomásának volt köszönhető. A nagy autógyárakkal szemben a Caterpillar Trump szívéhez közeli vállalat, amit több ízben is bizonyított a választások előtt. Saját bevallása szerint többet tudna mesélni a Caterpillar traktorairól, mint az ott dolgozók, emellett pedig azt hangoztatta, hogy meg kell védeni a vállalatot a nagy japán rivális Komatsu-val szemben. Ezek mellett a leendő elnök azt tervezi, hogy több korlátozást is felold a palaolaj-termelésben és a széniparban, amik igencsak eszközigényes iparágak és sok potenciált rejtenek a cég számára.

Negyedik negyedév

Január 26-án teszi közzé negyedik negyedéves gyorsjelentését a vállalat, ahol a bevételek további lecsorgását várják az elemzők. A piaci konszenzus alapján az árbevétel 9,85 milliárd dollár lehet a negyedévben, ami nagyjából 11%-os esésnek felelne meg az egy évvel ezelőtti értékhez képest. A korrigált EPS 0,66 dollár lehet az elemzők szerint, ami ugyanúgy 11%-os csökkenésnek felelne meg. A vállalat vezetői szerint a cég piacai továbbra is messze az átlagos reprodukciós szint alatt működnek, mivel használt gépekből továbbra is igen nagy a kínálat a piacon. Emiatt a harmadik negyedéves jelentést követően a menedzsment 39 milliárd dollárban határozta meg az éves árbevétel várakozását, a korábban gondolt 40-40,5 milliárd dollárral szemben. Érdemes lesz figyelni a menedzsment kommentjeit a negyedéves számok közzétételét követően, hogy miként értékelik a negyedév során lezajlott változásokat a profitkilátások szempontjából.