Emelkedő trendben a ThyssenKrupp - Erste Fókusz

Technikai Elemzés

A ThyssenKrupp december elején tört ki abból a 20-22,5 euró közötti bázisból, amely hónapokon keresztül meghatározta az árfolyamot. A 22,5 eurós szint visszatesztelését követően ismét elindult felfelé az árfolyam.

A technikai kép kedvező, ezért folytatódhat az emelkedő trend. A 26,5 eurónál található és ellenállást jelentő legutóbbi lokális maximum a következő komolyabb szint, ezért célárfolyamnak ezt jelöljük meg. Ha a stop-loss megbízást a rövidtávú mozgóátlagok alá helyezzük el 22,4 euróra, akkor hozam/kockázat arány kiemelkedő (2,5:1).

Javuló eredmények 2017-ben

A ThyssenKrupp profitját a globálisan túlkínálattal küzdő acélipar sújtotta, mert elég nagy a kitettsége a társaságnak ezen a piacon, tavaly viszont már emelkedő acélárakkal szembesülhetett a cég. Az acélipar szenvedését részben ellensúlyozni tudta a lift üzletág, de itt is kihívásokkal nézett szembe a társaság a csökkenő kínai keresletnek köszönhetően. Ezek a folyamatok oda vezettek, hogy a menedzsment átalakította a társaság acél üzletágát és napirenden van egy közös vállalat létrehozása az indiai Tata céggel, így a kapacitások racionalizálása révén javulhatnak az árrések.

A ThyssenKrupp árbevétele a szeptember végén záródó 2017-es üzleti évben 5%-kal javulhat 41,5 milliárd euróra az egy évvel ezelőttihez képest, amely a menedzsment várakozásával is összhangban van. A bevételi számok erősödése a javuló acéláraknak és keresletnek köszönhető, beleértve a potenciálisan nagyobb kitermelési volument is. Az üzemi eredmény pedig 22%-kal 1,8 milliárd euróra növekedhet a 2017-es üzleti évben.

Az egyes üzletágak árrései között látványos különbségek adódnak a társaságnál, a legjobban a lift divízió teljesít ebből a szempontból, amelynek a tisztított üzemi árrése 11,5%, miközben a csoport átlag 3,7%. Az acél üzletág európai részlegének árrése 5%-ra esett a 2016-os üzleti évben az egy évvel ezelőtti 6,9%-ról, amely már némileg alacsonyabb a versenytársakhoz képest.

A ThyssenKrupp és a Tata közötti együttműködés az év első felében jöhet létre, az elemzők szerint 400-500 millió euró közötti szinergiahatással lehet számolni, amelynek részvényenként 3,3-3,8 eurós plusz értéket jelenthet.

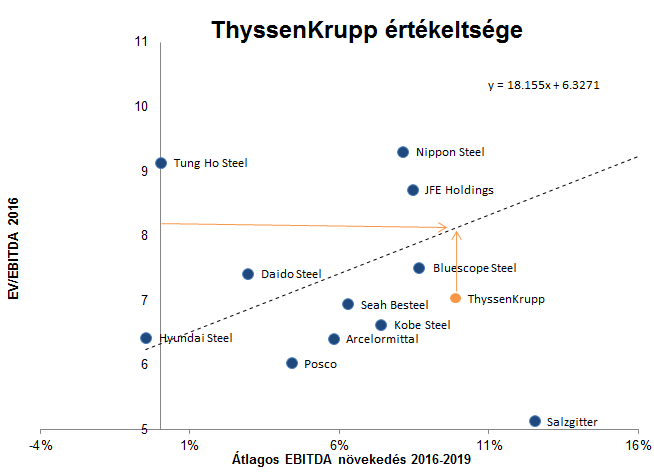

Értékeltség

A szektortársakkal összehasonlítva jelenleg nem nevezhető drágának a ThyssenKrupp. A részvény jelenleg 7,04-es EV/EBITDA rátán forog, míg a szektorra jellemző értékeltség alapján 8,12-es érték lenne indokolt, amely 15%-os felértékelődési potenciált jelent!