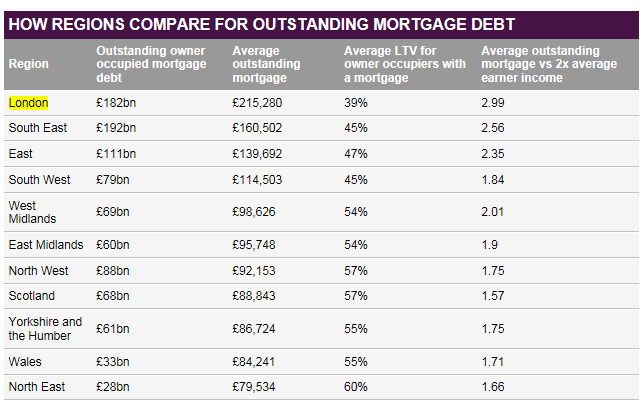

Londoni ingatlanpiac és tovaterjedési lehetőségek

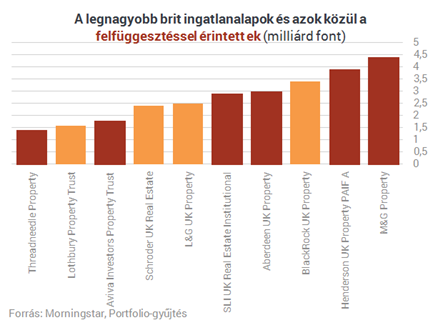

A befagyasztás oka, hogy az ügyfelek megrohamozták az ingatlanalapokat, azok viszont illikvidek. Jellemzően egy 7%-os készpénz/betét rátával dolgoztak, de ennek a leapadását követően az ingatlanértékesítés marad. Ez viszont időigényes folyamat, így likvidítás hiányában átmenetileg fizetésképtelenné váltak ezek az alapok.

Az igazi kérdés, hogy ez milyen tovagyűrűző hatásokat okoz:

1. Az ingatlanpiacon hirtelen tömegesen jelenhetnek meg a ingatlanok. Eddig a relative szűkös kínálat tartotta magasan az árat, kevés volt a fejlesztés, de a kényszerértékesítések miatt most hirtelen megugrik az ingatlanok kínálata, ami leveri az árakat.

2. A csökkenő ingatlanárak visszahatnak a brit ingatlanfejlesztésekre is. Kevésbé éri meg befektetni, veszteség keletkezhet a már futó projekteken.

3. Tovagyűrűző hatása a bankrendszeren keresztül lehetne, ha tömegesen bedőlnének a hitelek. Viszont szerencsére a bankokat még relative konzervatív hitelezési politika jellemezte és csak az utóbbi időszakban kezdtek lazulni a kondíciók. A kereskedelmi ingatlanok loan to value mutatója 56%, vagyis 44%-nyi saját pénzt beleraktak a fejlesztők, vagyis még egy 20%-os ingatlanáresés esetén sem éri meg nekik hagyni, hogy a hitel bedőljön. A lakossági jelzáloghiteleknél még jobb az arány, ott átlagosan az ingatlan értékének 40%-a a hitel. Válság előtt 75-80%-os LTV értékek is előfordultak. Ergo valószínűleg a bankrendszerre az ingatlanpiaci válság nem fog átterjedni.