BP veszélyes vizeken

A héten jelent meg a British Petroleum (Bloomberg: BP/ LN) gyorsjelentése, mely több érdekességet is tartalmazott. A társaság negyedik negyedéve elmaradt a várakozásoktól. Az úgynevezett egyedi tételektől tisztított, újra-beszerzési árakkal számolt kamat és hitelköltségek előtti nyereség 400 millió dollár lett a várt 540 millió dollárral szemben főleg a némileg gyengébb finomítás-marketing és a csökkenő kereskedelmi profit miatt. Az eredmény egyébként még további 1,1 milliárd dollár kártérítést tartalmazott a Mexikói-öbölben lévő környezetvédelmi katasztrófa után – a BP összesen 62,5 milliárd (!) dollár kártérítést fizetett összesen ki a 2010-es esemény következtében. A cég 2,2 millió hordóegyenértékes szénhidrogént termelt ki naponta a negyedik negyedévben, ha a vállalat Rosneft-ben lévő 18,5%-nyi tulajdonrészt nem számítjuk.

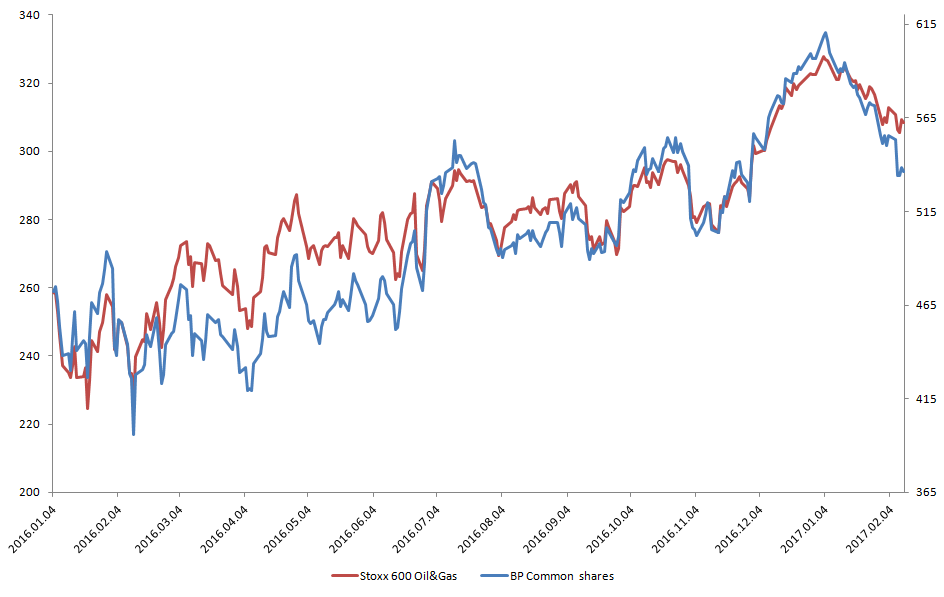

BP részvényár alakulása az elmúlt egy évben a Stoxx 600 Olaj&Gáz indexhez képest.

Forrás: Bloomberg. A BP részvényára és a Stoxx 600 Olaj&Gáz index is euróban

Az igazi érdekesség azonban véleményem szerint nem ez volt. Sokkal inkább az, hogy a BP szerint a Brent nyersolajárnak legalább 60 dollárra kell emelkedni ahhoz, hogy a társaság készpénz áramlása egyensúlyba kerüljön. Korábban a cég úgy alakította ki a beruházásait, hogy ez az egyensúly már 50 dolláros Brent árnál fennálljon. Azonban tavaly decemberben több akvizíciót is végrehajtott a vállalat, 2,2 milliárd dollárért vett részesedéseket Abu Dhabi-ban, Mauritániában és Szenegálban, majd 1,785 milliárd ausztrál dollárért megvette a Woolworths kiskereskedelmi hálózatot Ausztráliában. A társaság korábban megvásárolt egy 10%-os részesedést az ENI Egyiptomi Zohr gázmezőjében 375 millió dollárért és egy nagyobb részesedést az indonéziai Tangguh LNG projektben 313 millió dollárért, melyek kifizetésére idén kerül sor. A cég teljes tőkeberuházása így 16 és 17 milliárd dollár között lehet 2017-ben, míg korábban a vállalat mindössze 15 milliárd dollárral számolt.

Ezekkel a beruházásokkal és a további tőkekihelyezésekkel a cég cash flow helyzete romlott, így tulajdonképpen szembe megy a világ többi multinacionális olajcégével, az ExxonMobil-lal vagy a Royal Dutch Shell-lel szemben, aki már 50-55 dolláros Brent árnál készpénz semleges pozícióban vannak, vagyis a megtermelt készpénz fedezi a beruházásokat. A BP tehát jóval optimistább és bizakodóbb a jövővel kapcsolatban. A bátor beruházási politika akkor fizetődik ki igazából, ha további olaj és gázáremelkedés lesz a világban. Azt gondolom, hogy ilyen értelemben a multinacionális cégek részvényei közül a BP lesz az egyik legnagyobb bétájú papír a szénhidrogén árak tekintetében. A társaságra a merész húzások egyébként is jellemzőek voltak a történelem során, most hasonlóan bátran és merészen lépnek. Ezért azoknak a befektetőknek lehet ajánlani a részvényt, akik hisznek abban, hogy az olaj árak ismét visszakapaszkodnak a 60 dollár feletti tartományba.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.