Csökkenő kontangó az olajpiacon - a piac hisz a második féléves egyensúlyban

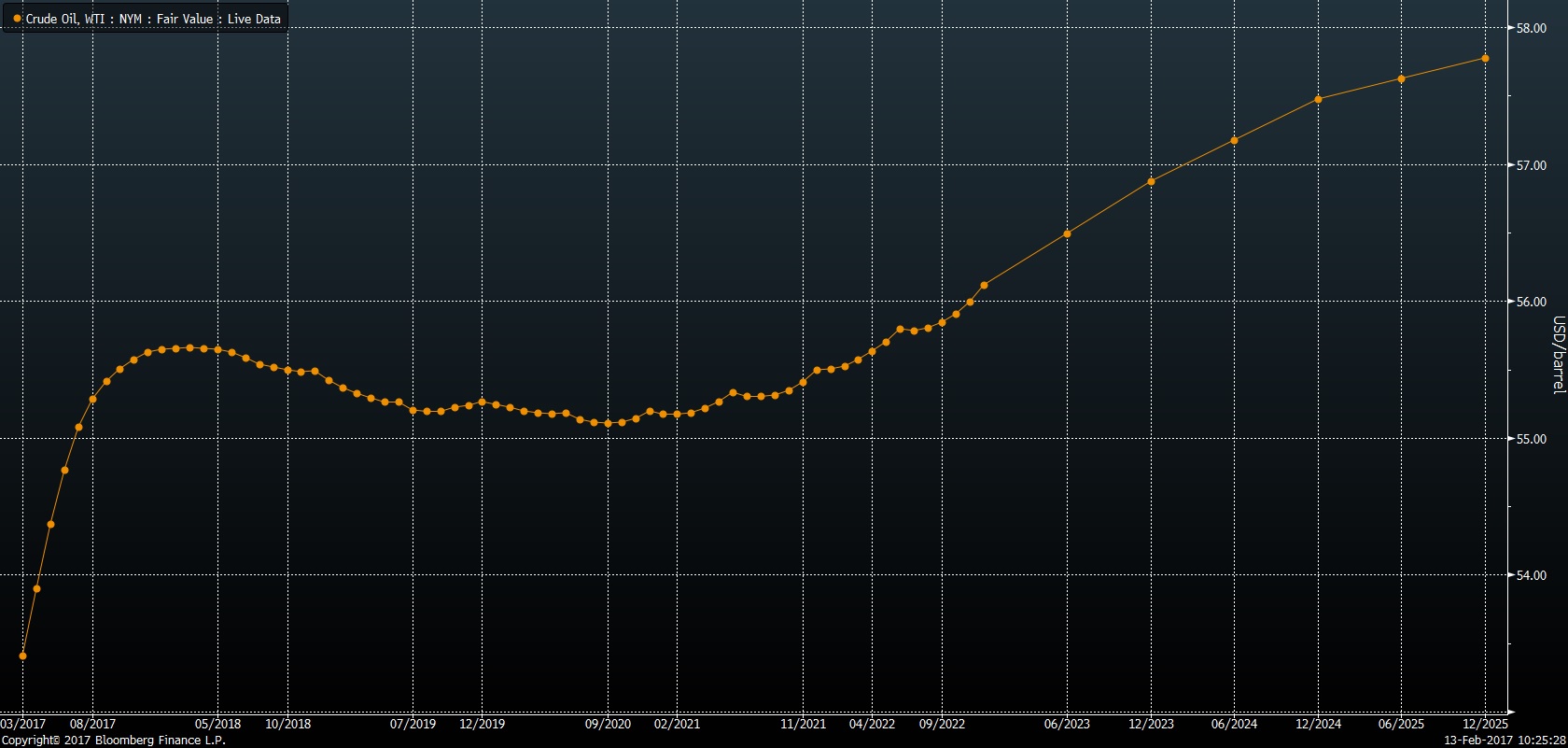

Az első ábra mutatja a NYMEX WTI határidős piac jelenleg helyzetét (2017. február 13, délelőtt 10 óra). Gyakorlatilag jól látszik, hogy a piac az árak stabilizálódására számít idén szeptember-októbertől lényegében évekig (2020-2021-ig). Ez az olvasatomban azt jelenti, hogy a WTI olajpiac a mostani túlkínálatos állapotot követően az idei év második felében a kereslet-kínálat egyensúlyát becsüli. Ha túlkínálat maradna, az az azonnali árakat lenyomná és növelné a kontangót. Van azonban egy tényező, ami a jelenlegi túlkínálatot felszívja és egyensúlyt teremt. Ez nem más, mint az arbitrázs, azaz azok a kereskedők, akik a mostani árakon megveszik a terméket, határidőre eladják és bezsebelik a különbséget. Persze ehhez két költségelemet állniuk kell, ez a tárolás költsége (jellemzően 20-30 dollárcent/hordó havonta) és a termék árának finanszírozási költsége (kb. évi 2% a mostani kamatok mellett).

NYMEX WTI Forward árak, 2017. február 13, délelőtt 10 óra.

Forrás: Bloomberg. Az árak USD/hordóban.

Az arbitrázsnak fizikai és egyéb akadályai vannak: a tárolókapacitások szűkőssége és a finanszírozás elérése. Ezért előfordult az elmúlt években, hogy a nagyon vonzó lehetőség ellenére, a kontangó nem tudott becsukódni. Voltak időszakok, amikor a tengeri hajók bérlése is jó üzlet volt - na nem azért, mert szállítani szerettek volna rajta, hanem a tárolás és az arbitrázs miatt. A globális készletek soha nem látott magasságokba emelkedtek - ezt az USA nyersolaj készletein lehet a legjobban lemérni, mert itt pontos heti adatok vannak. A globális készletek is 3 milliárd hordó fölé nőttek (2-2,5 milliárd a normális mennyiség, ami szükséges az ellátás biztonságához), de az USA készletei is 30-éves csúcson vannak 500 millió hordó körüli mértékkel.

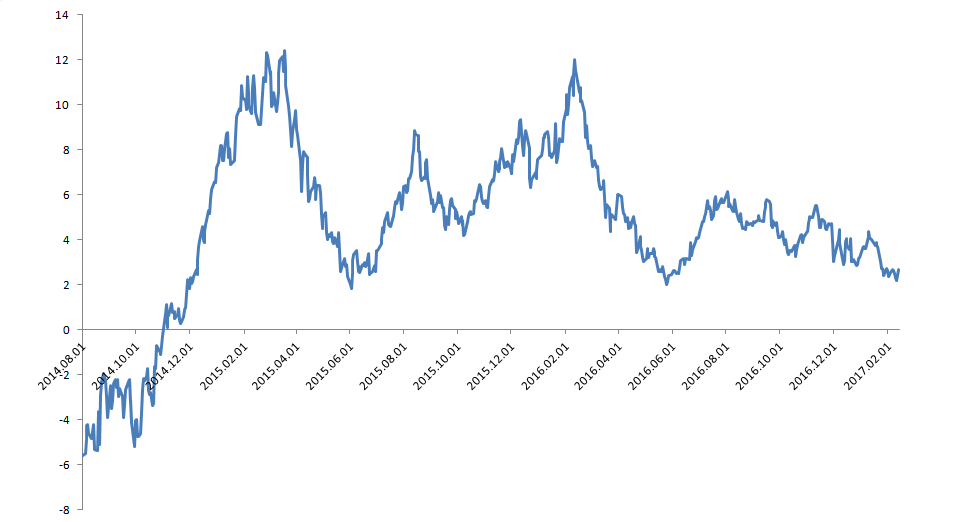

Azonban ha a piac nem számít arra, hogy ez a túlkínálat fennmarad, akkor a görbe kiegyenesedik, hiszen nem lesz olyan rövidtávú nyomás, ami szükségessé teszi a termék tárolását és az arbitrázs kiépítését. A piac úgy véli, hogy az OPEC-nem OPEC megállapodás sikeres lesz, és a mostani 0,8-1 millió hordó/nap túlkínálat megszűnhet a harmadik negyedévre, ami az éven belül a legerősebb negyedév keresleti szempontból, sőt az egyensúly évekig fennállhat, köszönhetően a sikeres akciónak vagy az OPEC későbbi lépéseinek. Hozzá kell tenni, hogy a piac adott esetben úgy is változhat, hogy „backwardation” alakul ki, vagyis a távoli határidős ár alatta maradhat a közeli határidős árnak, főleg akkor, ha a piac túlkeresletes állapotból egyensúly felé halad. Gyakorlatilag 2014 IV. negyedéve előtt ilyen volt a piac, legalább is abban hittek a szereplők, hogy a túlkereslet lesz jellemző.

1 éves forward WTI ár és a legközelebbi ár különbsége dollár/hordóban.

Forrás: Bloomberg

Ez a kontangó eltűnése egyébként jót tesz a vételre spekuláló olajbefektetőknek akár certifikátokon, akár ETF-eken keresztül játsszák meg a piacot. A határidők görgetése miatt ugyanis ezt a kontangót rendszeresen elbukták a befektetők (és megnyerték az arbitrázsőrök), ami némileg lehetetlenné tette a hosszabb trendek megjátszását. Bármennyire is biztos volt a spekuláns abban, hogy a 30 dolláros olajár feljebb fog emelkedni idővel, a vételi pozíció gyakorlatilag a határidős 10-12 dollárral magasabb árról szólt, ami már messze nem volt annyira vonzó. Most viszont nincs ilyen ellenszél, tehát ha hiszünk a WTI olajárak emelkedésben, ennél kevesebb jó alkalom van.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.