Nagyot profitálhat a hozamemelkedésből a Bank of America

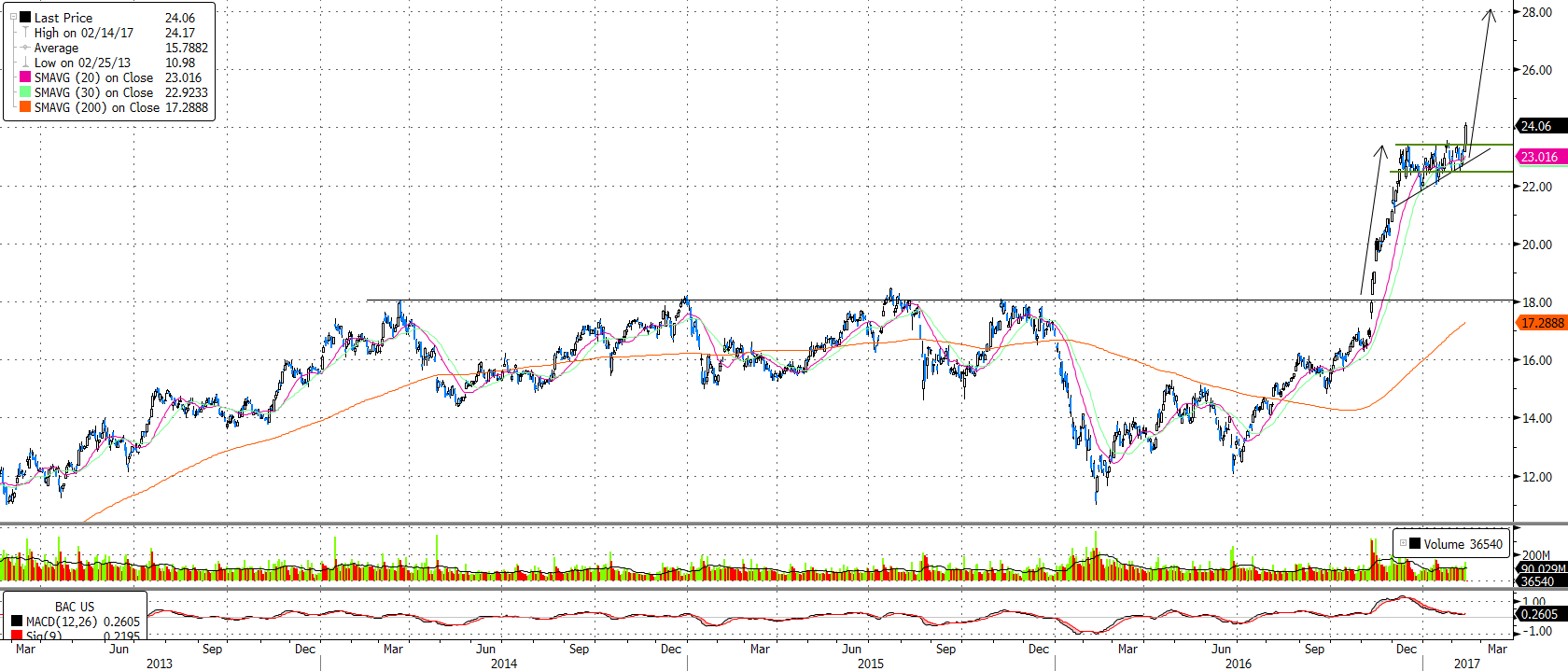

Technikai kép

December közepe óta egy emelkedő ék formájában korrigált az árfolyam, míg a tegnapi napon az átlagot meghaladó forgalommal tört ki a kialakult szűk zónából. Amennyiben abból indulunk ki, hogy az amerikai választásokat követően a 18 dolláros szintet áttörve egészen 23,5 dollárig ment az árfolyam, egy újabb hasonló mértékű emelkedés 28 dollárig tartana. Mivel a stop megbízást a kialakult szűk bázis aljához 22,4 dollárhoz tudjuk helyezni, nagyjából 2-es hozam/kockázat aránnyal nyitható meg a pozíció.

Forrás: Bloomberg, Erste

Negyedéves jelentés

A költségcsökkentéseknek köszönhetően sikerült pozitívan meglepnie az elemzőket a banknak a negyedik negyedévben. A teljes árbevétel 20 milliárd dollárt tett ki, ami kicsit elmaradt a 20,8 milliárd dolláros elemzői várakozásoktól. Ez főként annak volt köszönhető, hogy a vállalat a kötvénykereskedési szegmensben elmaradt a várakozásoktól, illetve a nettó kamatbevétele is a vártnál kisebb lett. A következő negyedévben, a nettó kamatmarzsra már pozitív hatással lehet a Fed 25 bázispontos decemberi kamatemelése. Az egy részvényre jutó profit 0,40 dollár lett az egy évvel ezelőtti 0,27 dollár után, míg az elemzők 0,38 dollárt vártak. Ezt a vállalat annak köszönhette, hogy a személyi jellegű ráfordítások 2,6%-kal csökkentek, többet, mint amit az elemzők vártak. A teljes 2016-os évet tekintve a bank árbevétele 1%-kal, míg a nettó eredménye 13%-kal nőtt 2015-höz képest.

Fed kamatemelés

Janet Yellen tegnapi szenátusi meghallgatásán azt nyilatkozta, hogy inkább előbb, mint később kéne emelni a kamatokon, mert akkor el lehetne kerülni, hogy a jövőben hirtelen, nagyobb lépésben emeljen a jegybank. Szerinte ha a Fed továbbra is fokozatosan emelkedő inflációval és javuló munkaerőpiaccal szembesül, úgy az alapkamat további emelése a helyes út. Beszédét követően a márciusi kamatemelés esélye 28%-ról 34%-ra nőtt, míg a piac véleménye arról, hogy mikor lehet az idei első kamatemelés egy hónappal előbbre, májusra tolódott.

Emellett több regionális Fed elnök is úgy nyilatkozott az elmúlt időben, hogy nem kizárt egy márciusi kamatemelés, amire a kifejezetten erős munkaerőpiaci és inflációs adatok után tovább nőhet az esély.

A Bank of America kamatbevételei az egyik legérzékenyebbek az amerikai bankok közül a hozamemelkedésre, emellett teljes bevételeinek nagyjából felét ez a tétel teszi ki. Egy 100 bázispontos párhuzamos elmozdulás a hozamgörbén 3,4 milliárd dollárral növelné a bank nettó kamatbevételét, ami a 2016-os érték 8%-át, míg az adóval csökkentett érték az éves profit 12%-át tenné ki. Ennek ¾ része a rövid hozamok emelkedéséből származna.

Dereguláció

Trump nemrégiben aláírta azt az elnöki rendeletét, ami a gazdasági válság után kialakult szigorú pénzügyi szabályozások (Dodd-Frank Act) reformját segíti elő. A rendelet értelmében a pénzügyminisztérium felülvizsgálja a szabályozást, azonban annak módosítása csak a Szenátus jóváhagyásával lehetséges. A szabályozások reformját az is megkönnyítheti, hogy nemrégiben lemondott posztjáról Daniel Tarullo, Fed kormányzó, akinek a vezetésével létrejöttek a pénzügyi rendszer stabilitását szolgáló intézkedések. Emellett most már hivatalosan is megvan az új pénzügyminisztere a Trump kormánynak Steven Mnuchin, ex-bankár személyében, aki szintén egyik fő prioritásának tekinti a Dodd-Frank törvény reformját. A Bank of America a szabályozási reformokból főként a hitelezési kondíciók enyhülésén keresztül profitálna.

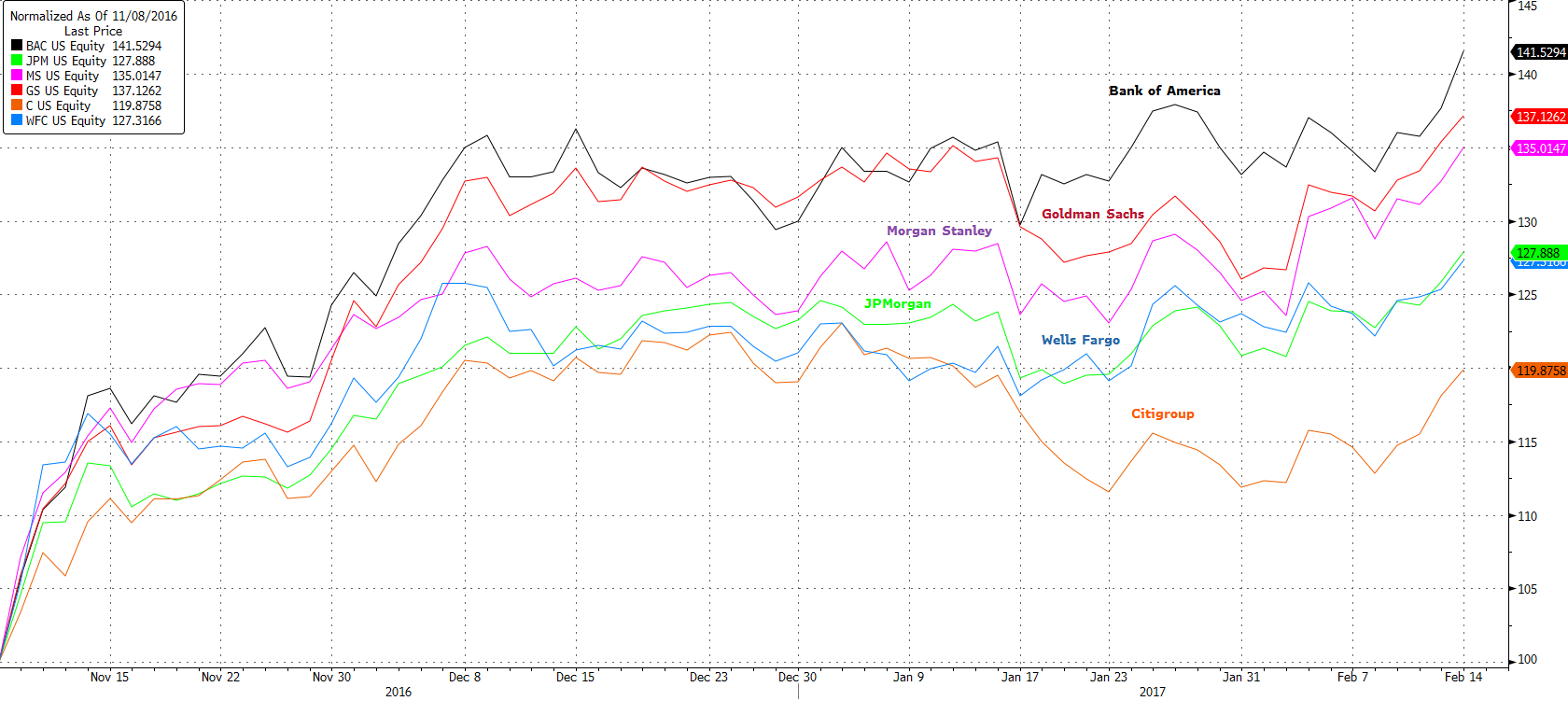

Versenytársak

Az amerikai elnökválasztások után felgyorsuló hozamemelkedés, a pénzügyi szabályozások reformja, illetve a várható adóreformok az egész bankszektorra pozitívan hatottak, azonban a Bank of America részvényei emelkedtek leginkább ezekre a hírekre. Amennyiben a Fed valóban tartaná a decemberben jósolt három kamatemelését 2017-ben, az leginkább a Bank of America malmára hajtaná a vizet, ezzel a részvény továbbra is felülteljesítő lehetne a szektorban.

Főbb bankrészvények teljesítménye Trump megválasztása óta (%)

Forrás: Bloomberg, Erste

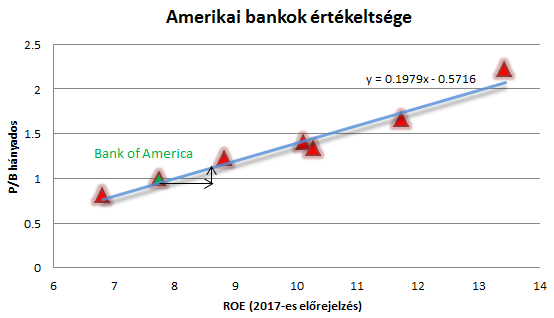

Az utóbbi hónapok felülteljesítése mellett a papír továbbra sem számít felülértékeltnek a többi nagy amerikai bankhoz képest, hiszen a szektor esetében használatos könyvszerinti értékeltsége többnyire alacsonyabb a szektortársakéhoz képest. Emiatt első ránézésre olcsónak tűnhet a papír, azonban ha ehhez azt is hozzávesszük, hogy relatíve alacsonyabb jövedelmezőséget várnak az elemzők a jövőben a banktól, azt értékeltség az átlagnak megfelelő. Amennyiben abból indulunk ki, hogy egy +100 bázispontos párhuzamos elmozdulás a hozamgörbén 3,4 milliárd dollárral növelné a vállalat kamatbevételét, akkor ennek az adóval csökkentett értéke nagyjából 2,21 milliárd dollár lenne. Ez 0,8 százalékponttal, 8,5%-ra növelné a vállalat ROE-jét, amihez a jelenlegi 0,95-ös P/B értékeltség helyett hozzávetőlegesen egy 1,1-es fair P/B érték párosulna minden egyéb tényező változatlansága mellett. Így ez egy 16%-os felértékelődési potenciált rejt magában, ami nagyjából megfelel a technikai elemzésben vázolt célárfolyamnak.

Forrás: Bloomberg, Erste