Megugró OTP céltartalékolással számolunk

Péntek hajnalban publikálja negyedik negyedéves gyorsjelentését az OTP.

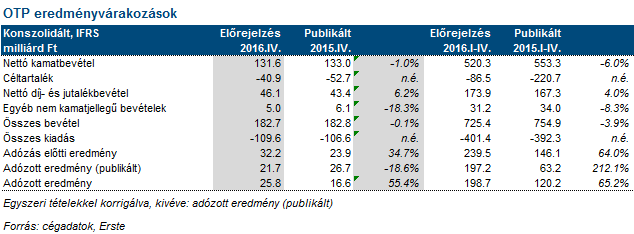

Negyedév/negyedév alapon megugró céltartalék képzésre számítunk az OTP-től, mivel a menedzsment már jelezte, hogy amennyire csak lehet, konzervatívak maradnak. Ezért előrejelzésünk alapján az átlagos hitelvolumenre vetített kockázati költség a harmadik negyedévi 0,8%-ról 2,5%-ra emelkedhet.

A megugró céltartalékolás miatt a publikált adózott eredmény 21,7 milliárd forint lehet, ami év/év és negyedév/negyedév alapon is visszaesést jelentene. Ezzel a mi becslésünk kimondottan konzervatívnak számít a konszenzushoz képest.

Az eredménysorokat a rubel erősödése és az AXA-tól átvett hitelportfolió javíthatja majd. A nettó kamatjövedelmek csökkenése megállhatott és már a stabilizáció jeleit mutathatta a negyedik negyedévben.

A nettó díjak és jutalékok előrejelzésünk szerint 6,2%-kal növekedhettek a tavalyi negyedik negyedévhez képest.

A korrigált és publikált adózott eredmény között cirka 4 milliárdos eltérés lehet az egyszeri tételek miatt. Ezek közül kiemelkedő a magyar számviteli szabályokról IFRS-re történő átállás.