BASF: Hamarosan folytatódhat az emelkedés

Technikai elemzés

A tavalyi negyedik negyedévben látott intenzív emelkedés januárban is folytatódott, de pár héttel ezelőtt már megtorpant a BASF. 70 euróról csupán pár hónap leforgása alatt sikerült 91 euróig emelkednie a papírnak, míg az utóbbi időben egy sávba rendeződött a kurzus 86,5-91 euró között. Ez a bázis felkészítheti a kurzust a további emelkedésre, és a 2014 áprilisában elért 97,2 eurós történelmi maximumig már nem látható jelentősebb ellenállás.

A grafikont jobban megvizsgálva 90,5-91,5 euró között látható egy ellenállászóna, amelynek áttörése esetén kapnánk meg a kívánt vételi jelzést. Technikailag ez az emelkedő trend megerősítését jelentené, és utat nyitna a már említett történelmi csúcsig.

A kedvezőbb hozam/kockázat miatt azonban érdemes már most is vételi pozíciót nyitni. Több támasz is látható a közelben (a 20 és 30 napos mozgóátlagok 89,4 eurónál, illetve a 88,19-88,21 euró közötti rés) amely megálljt parancsolhatna az esetleges csökkenésnek. Ezért a stop-loss megbízást a rés alá 87,9 euóra érdemes elhelyezni, míg a célárfolyamnak a 97,2 eurós maximumot érdemes kijelölni. Ebben az esetben a kockázat/hozam arány 1:2,7-hez.

Fundamentumok

A BASF termékpalettája az utóbbi időben a hagyományos vegyi alapanyagokról a komplexebb termékek felé tolódott el, így biztosítva a cégnek a marzsok további javulását. A fejlődő piacokon eszközölt befektetések és a vegyipar területén folyamatosan bővülő kapacitások segítették a társaságot a 2016-os céljaik elérésében. Az egyre speciálisabb vegyipari termékeknek köszönhető, hogy ennek a területnek az üzemi eredményhányada már évek óta körülbelül 300 bázisponttal a szektortársak átlaga felett mozog, de a teljes BASF csoportnál is hasonlóan kedvezőek a számok.

Az autóipar szintén egy kulcsterület a társaság számára, 2007 óta évi 7%-os bővülés volt ezen a területen, amely duplája a globális autóipar növekedésének.

A napokban szivárgott ki egy hír, miszerint 2017-2021 között a BASF 3 milliárd euró értékben tervez beruházásokat Ázsiában. Sanjeev Gandhi az igazgatótanács tagja szerint főként Indiában fog új gyárakat építeni a BASF.

A legutóbbi gyorsjelentés

A vártnak megfelelő negyedik negyedéves eredményt publikált február 22-én a BASF. A negyedik negyedéves árbevétel 14,8 milliárd euró lett, itt a piac 14,1 milliárd euróra számított. Az egyszeri tételek nélküli üzemi eredmény 15%-ot növekedve 1,18 milliárd eurót ért el, minimálisan felülmúlva az 1,16 milliárd eurós várakozást. Ugyanakkor az EPS enyhén alulteljesített, 0,79 euró lett, míg a várakozás 0,83 euró volt.

Kurt Bock vezérigazgató eddig inkább bizonyult költségcsökkentőnek mint felvásárlónak, és azt tűzte ki célul, hogy 2018-ra 1 milliárd euróval növelje a profitot. A 2017-es évvel kapcsolatban pedig úgy nyilatkozott a társaság, hogy ismét egy olyan évet szeretnének, amikor az eredményük tovább bővül tavalyhoz képest.

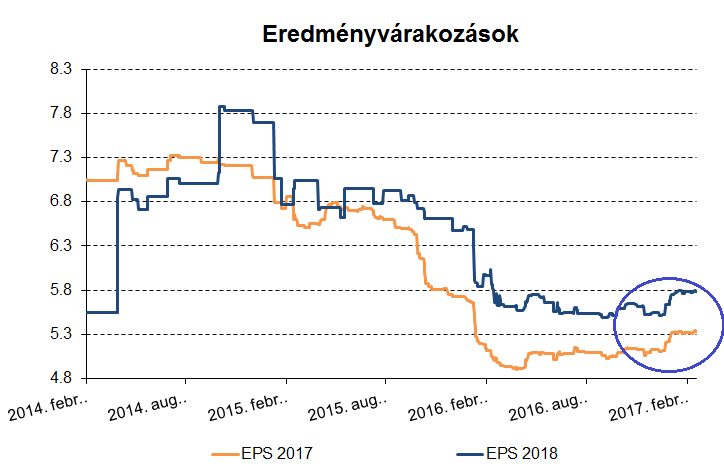

Eredményvárakozások

Az alábbi charton az idei és a jövő évre vonatkozó egy részvényre vetített eredményvárakozások alakulása látható. Az EPS várakozások már tavaly elérték a mélypontjukat és az utóbbi hónapokban dinamikus növekedés kezdődött.

forrás: Bloomberg

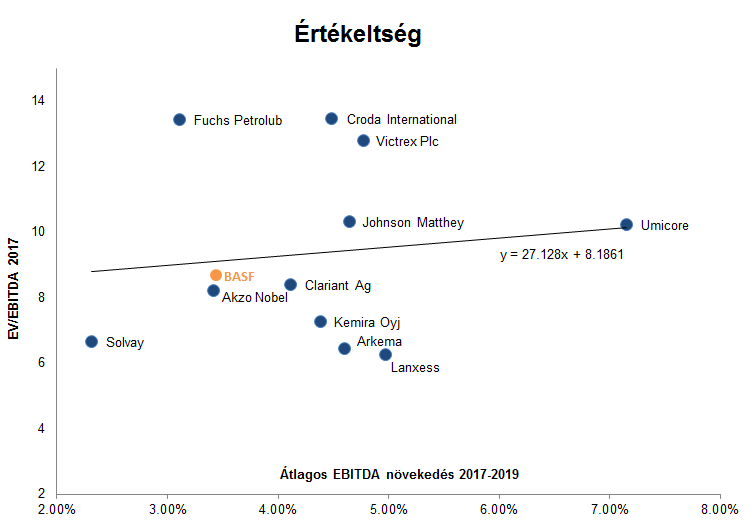

Értékeltség

A szektortársakkal összehasonlítva továbbra sem nevezhető drágának a BASF. A részvény jelenleg 8,6-os előretekintő EV/EBITDA rátán forog, míg a szektorra jellemző értékeltség alapján a 9,2-es érték lenne indokolt, amely 5%-os felértékelődési potenciált jelent.

forrás: Bloomberg