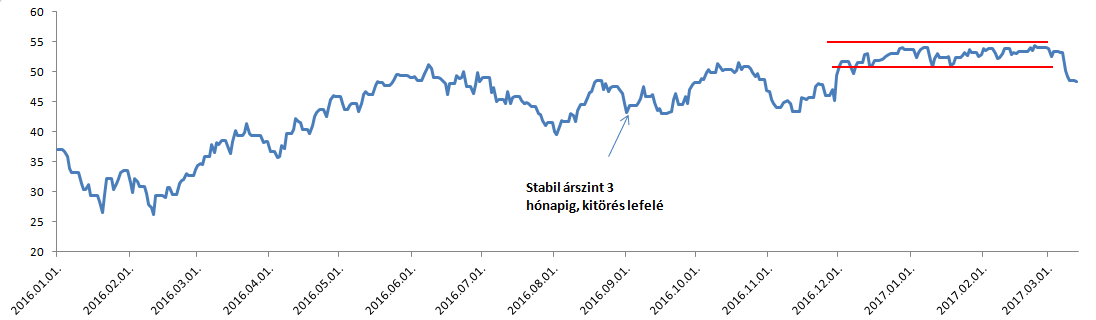

Lefelé tört ki az olaj – ez valóban vételi lehetőség?

Az OPEC kontra amerikai pala olajtermelők párharcban úgy tűnik, hogy az USA palaolaj termelői állnak jobban, legalább is olyan értelemben, hogy a folyamatosan érkező készletnövekedésről, termelésbővülésről és növekvő fúróberendezés számról érkező hírek hatására a stabil olajár egyszer csak lefelé tört ki a korábbi stabil 52-54 dolláros sávból. A 48 dollárig eső WTI-hoz hozzájárult a fedezeti alapok nettó long pozícióinak magas száma: a hirtelen áresésre ez tovább erősített, ugyanis számos hedge fund zárni akarta long olaj határidős szerződéseit. A kőolaj 3 havi látszólagos stabilitása tehát a múlté, a kérdés, hogy ez vételi alkalmat jelent-e vagy eshetünk még ennél tovább.

WTI közeli határidős árfolyama (USD/hordó)

Forrás: Bloomberg

A hírek a következő 1-2 hónapban továbbra is az USA nyersolaj termelésének növekedéséről fognak szólni. A mostani felfutó fúróberendezés szám, ami idén már 92-vel nőtt 617-ra, várhatóan növelni fogja a következő hónapok során az USA nyersolaj termelését, bár az közel sem biztos, hogy a kifúrt kutakat meg is repesztik a szereplők. Az amerikai termelők egyébként kihasználták az elmúlt három hónap magas árszintjét és az idei évre fedezték az árakat. Nekik már szinte mindegy, milyen olajár lesz. Ezért is nagy a rendszer rövidtávú tehetetlensége. Az EIA már 9,5 millió hordó termelést vár naponta az Egyesült Államokból a korábbi 9 millió hordó/nap helyett.

Az OPEC termeléscsökkentése és a szezonálisan növekvő kereslet viszont kisebb importot jelent az USA-ban. Rövidtávon azonban inkább az előbb hírek lesznek többségben, vagyis piaci fundamentumok oldaláról inkább marad a nyomás. Lassan hat a piaci szereplőkre az alacsonyabb árfolyam.

Azonban ha az OPEC szigorú marad önmagához, akkor a piac a harmadik negyedévben tényleg egyensúlyba kerül. Ez pedig a véleményem szerint visszalendíti az olaj árát az 50 dollár feletti szintre, közelebb az általam várt 60 dolláros hosszú távú egyensúlyhoz. Ilyen értelemben ez a mostani helyzet egy remek vételi lehetőség.

A kockázat azonban így is megvan: ha az egy-két hónapig tartó alacsony ár miatt, amit a fedezeti alapok kitárazása még fel is erősít, az OPEC megegyezés széteséséhez vezethet. Az OPEC tagok, látva, hogy a megegyezés nem éri el a célját, ismét a rövidtávú haszon maximalizáció mellett dönthetnek és gyorsan növelheti a termelésüket. Ez pedig akár tartósan is visszahozhatja a 40 dolláros olajat.

Nem véletlen, hogy az OPEC vezetője Mohammed Barkindo a múlt héten az amerikai olajipar vezetőivel találkozott zárt ajtók mögött. Egyre inkább nyilvánvaló, hogy az amerikai palaolaj termelők támogatása nélkül nehéz lesz stabilizálni az olaj árát. Főleg úgy, hogy a kiszivárgott hírek szerint Szaúd-Arábia és a többi OPEC termelő sem támogatja a féléves befagyasztási szerződés meghosszabbítását. Ha fegyelmezetlenek maradnak a felek, akkor mind az amerikaiak, mind az OPEC tagállamai a vesztesek oldalán lesznek, míg a fogyasztók olcsón tankolhatnak.

A vételi ajánlásunkat fenntartjuk ezen a szinten a kőolajra, de félszemmel figyelni kell mindig az OPEC nyilatkozatait.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.