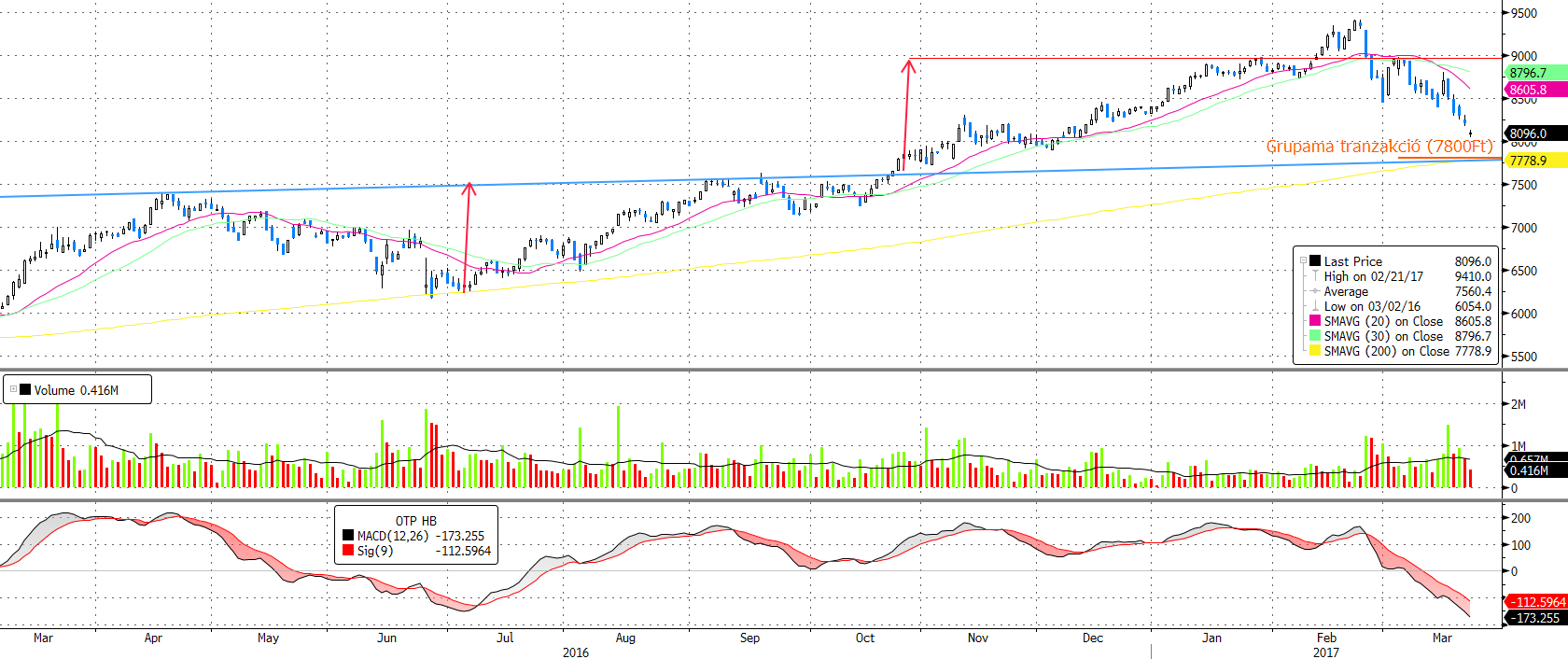

Jó beszállási pont az OTP-nél

Most viszont ismét erőt tud mutatni az OTP. Bár a mai napot még réssel eséssel indította a részvény, de már a délelőtti órákban sikerült a pozitív tartományba visszaküzdenie magát az árfolyamnak. Ez kimondottan erős viselkedésre utal, különösen annak fényében, hogy tegnap gyorsított könyvépítés keretében 7800 forintos árolyamon 8,26 millió darab OTP részvényt értékesített a Groupama csoport, de ma már nem tesztelte vissza ezt a szintet a piac. Egyébként 7800 forintnál húzódik a 200 napos mozgóátlag is, így onnan lett volna igazán indokolt a korrekció vége, de így még pozitívabb a kép.

Technikailag 8750 forintnál látható egy ellenállás, ezért ez alatt, 8730-nál határozzuk meg a kiszállási pontunkat, míg technikai alapon a stop loss megbízást a mai mélyont alá, 7999 ponthoz javasoljuk elhelyezni.

Forrás: Bloomberg

A Groupama tranzakcióról

A Groupama tegnap este eladott 3 százalékot a 8 százalékos OTP részesedéséből gyorsított könyvépítés keretében, amely manapság nagyon divatos nem túl nagy, de méretesebb részesedések értékesítésére. Két napja hasonlót láthattunk például a Raiffeisen esetében is.

Az értékesítés zárt körben történt, azaz csak nagyobb intézményi szereplők vehettek részt benne, s emiatt valószínűleg stabil kezekbe kerültek a részvények, így nem rohannak rövidtávon egyből profitot realizálni.

A tranzakcióra egyébként 7800 forintos árfolyamon került sor, ami egyben a 200 napos mozgóátlag is, így ennek a támasznak a jelentősége megerősödött.

Mennyit érhet fundamentálisan az OTP

Fundamentális oldalról megközelítve egy 8500 forint körüli rövidtávú célárat tartunk reálisnak, ami 1,65-ös P/BV értékeltséget jelentene. A következő paraméterek mellett:

- 5130 forintos könyv szerinti érték

- 15%-os saját tőkearányos megtérülés (ROE)

- 10,25%-os tőkeköltség (COE), 1-es Béta (kockázati együttható) feltételezésével

- 3%-os növekedéssel

A menedzsment legalább 15%-os ROE célt tűzött ki, így a mi feltételezésünk inkább a konzervatív oldalon marad. Számolásunk rendkívül érzékeny a ROE alakulására, így például ha a sáv alja helyett 16%-os ROE feltételezéssel élünk, mely még a menedzsment kilátásai alapján szintén reális, akkor már 9000 forintos fair árfolyamot kapnánk. Ebből is látható, hogy 8500 forintos számolásunk inkább csak alsó közelítésnek tekinthető.

A technikai kép és a társaság fundamentumai alapján is érdemesnek tartjuk az OTP részvények vételét.