A MOL megszabadult a CEZ nyomásától

Gyorsított könyvépítéssel adtak el MOL részvényeket

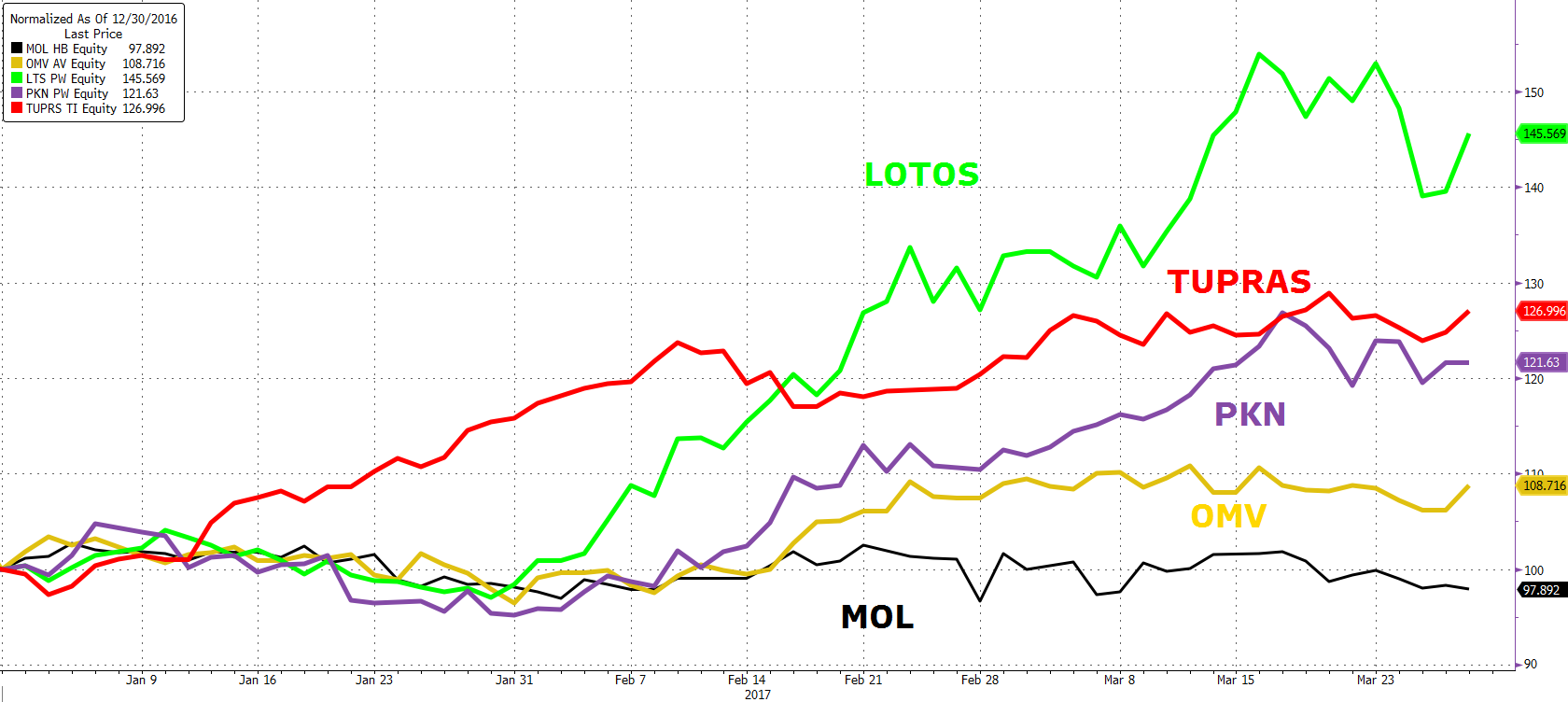

Azzal, hogy a CEZ értékesítette MOL csomagját, egy jelentős tehertől szabadultak meg a MOL részvényesek, hiszen tudható volt, hogy a MOL részvényekre átváltható CEZ kötvények miatt ez a 7,65 millió darab MOL részvény a következő hónapokban ilyen vagy olyan formában, de piacra fog kerülni. Ez az eladói félelem pedig folyamatosan fékezte a MOL-t, mely így alulteljesítő volt a régiós szektortársakhoz képest, ahogy azt a lenti grafikon is jól mutatja.

Január óta a meghatározó régiós olajcégek jelentős emelkedést tudtak felmutatni, miközben a MOL még enyhén veszített is értékéből az átváltható CEZ kötvények nyomása miatt.

Forrás: Bloomberg, Erste

A tranzakció a CEZ szemszögéből:

A gyorsított könyvépítésével párhuzamosan a CEZ kezdeményezte az átváltható kötvények visszavásárlását 109%-on, amelyek a tulajdonosokat MOL részvények lehívására jogosítják 19.000 forint körüli árfolyamon. Így gyakorlatilag 20.700 forintos „MOL részvényekkel” fizeti ki a kötvénytulajdonosokat, miközben ő 18.700 forintot kap egy részvényért.

Ez valamivel több, mint 1,3 milliárd koronával kevesebb bevételt eredményez neki (kicsivel több, mint 2 korona részvényenként), mintha nem csinált volna semmit, azaz a kötvénytulajdonok lehívták volna az opciójukat és / vagy MOL részvényekben fizettek volna. Hasonló veszteségre akkor számíthatott volna a CEZ, ha 17.000 forintra, azaz 17%-kal esett volna a MOL részvény árfolyama a július végi kötvény kifutásig. Éppen ezért a lépés számunkra és valószínűleg a piac számára is meglepő volt, hiszen ezt eléggé kis valószínűségű eseménynek tarjuk. Ez azonban már legyen a CEZ részvényesek gondja.

Olcsónak számít a MOL

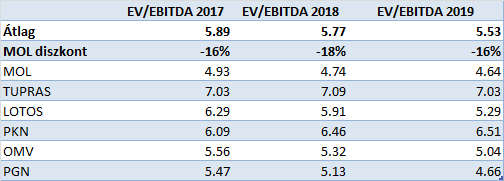

A mostani tranzakció nem változtatta meg a cég fundamentumait és a régiós szektortársakhoz képest kimondottan olcsónak számít a MOL, hiszen a 2017-2019-es időhorizonton EV/EBITDA alapon mintegy 16-18%-os diszkonttal forog a régiós szektortársakhoz képest. Még a 2017-es EBITDA konszenzus alapján is 5-ös EV/EBITDA értékeltség alatt forognak a részvények, ami abszolút értelemben sem számít magasnak.

Forrás: Bloomberg, Erste

Előrejelzésünk szerint a régiót jellemző relatíve magas finomítói marzsok továbbra is fennmaradhatnak, hiszen az olajárban nem várható robbanásszerű emelkedés. A jó marzsok pedig magasan tarthatják a finomítói tevékenység eredményét is, így az eredmény szempontjából negatív hatásokat nem látunk.

Hosszútávú pozitív hatások

A CEZ eladásának hatására 7 százalékponttal növekvő közkézhányad a közeljövőben azt eredményezheti, hogy a MOL súlya növekedhet a különböző indexben (pl. MSCI, CECE, BUX, stb.), ami pozitív lehet az árfolyamra, hiszen az alapkezelők és ETF-ek emiatt „kénytelenek” MOL részvényt vásárolni, hogy ne térjenek el a benchmarktól. Így időről-időre további vételek érkezhetnek az intézményi befektetők részéről is. Ezt a folyamatot segítheti a tervezett 1:8 arányú részvényfelaprózás is, ami a forgalom növekedését okozhatja.

Technikai kép

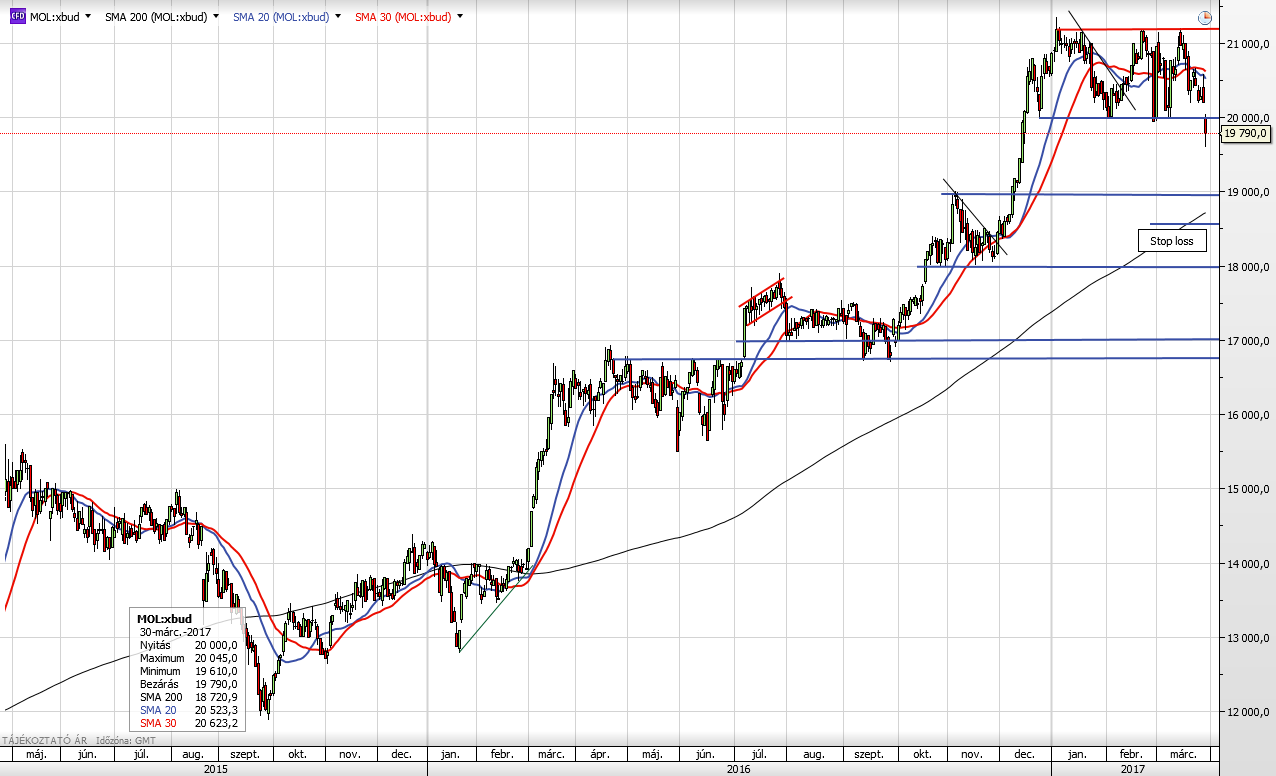

Forrás: Bloomberg, Erste

Az olajpapír január eleje óta a 20.000-21.200 forint közötti sávban araszol. Ma nyitásban a 20.000 forintos támaszra esett az árfolyam, majd innen elindult lefelé a kurzus. A következő támasz 19.000 forintnál húzódik.

Bár nagyobb a mozgástér lefelé, csak átmeneti lejtmenetre számítunk, a tavalyi év eleje óta tartó erős emelkedő trend miatt a technikai kép pozitív, ezért a mai technikai jellegű esést és a mai átmeneti korrekciót vételekre érdemes használni. A stop-loss szintet az említett 19.000 forintos támasz és a gyorsított könyvépítésben kialakult 18.700 forintos árfolyam alá, 18.600 forintra érdemes tenni, míg célárfolyamnak a fundamentális alapon meghatározott 12 hónapos intézményi célárunk 25.900 forintos értékét jelöljük meg.

A fenti paraméterekkel nyitott pozíció hozam-kockázat aránya kimondottan magas, meghaladja az 5:1-es arányt is, igaz ezzel összhangban relatíve hosszú távra is szól.

Összefoglalás

A gyorsított könyvépítés miatti árfolyamesést kimondottan jó beszállási pontnak tartjuk. A MOL részvények értékeltsége kedvező, és azáltal, hogy a piacon már értékesítésre került a 7,65 millió darab részvény, egy jelentős tehertől szabadult meg a MOL, hiszen a befektetőket már hónapok óta aggasztotta, hogy ez a részvénymennyiség mikor kerül a piacra.