Az olaj hozamgörbe mutatja, mennyire bizonytalan a piac az olajár alakulásával

A WTI és a Brent hozamgörbéje az egyik legjobb indikátora a piaci folyamatoknak. A lenti ábrán látszik, hogy miként alakult ez a hozamgörbe egy évvel ezelőtt, fél évvel ezelőtt és milyen ez ma.

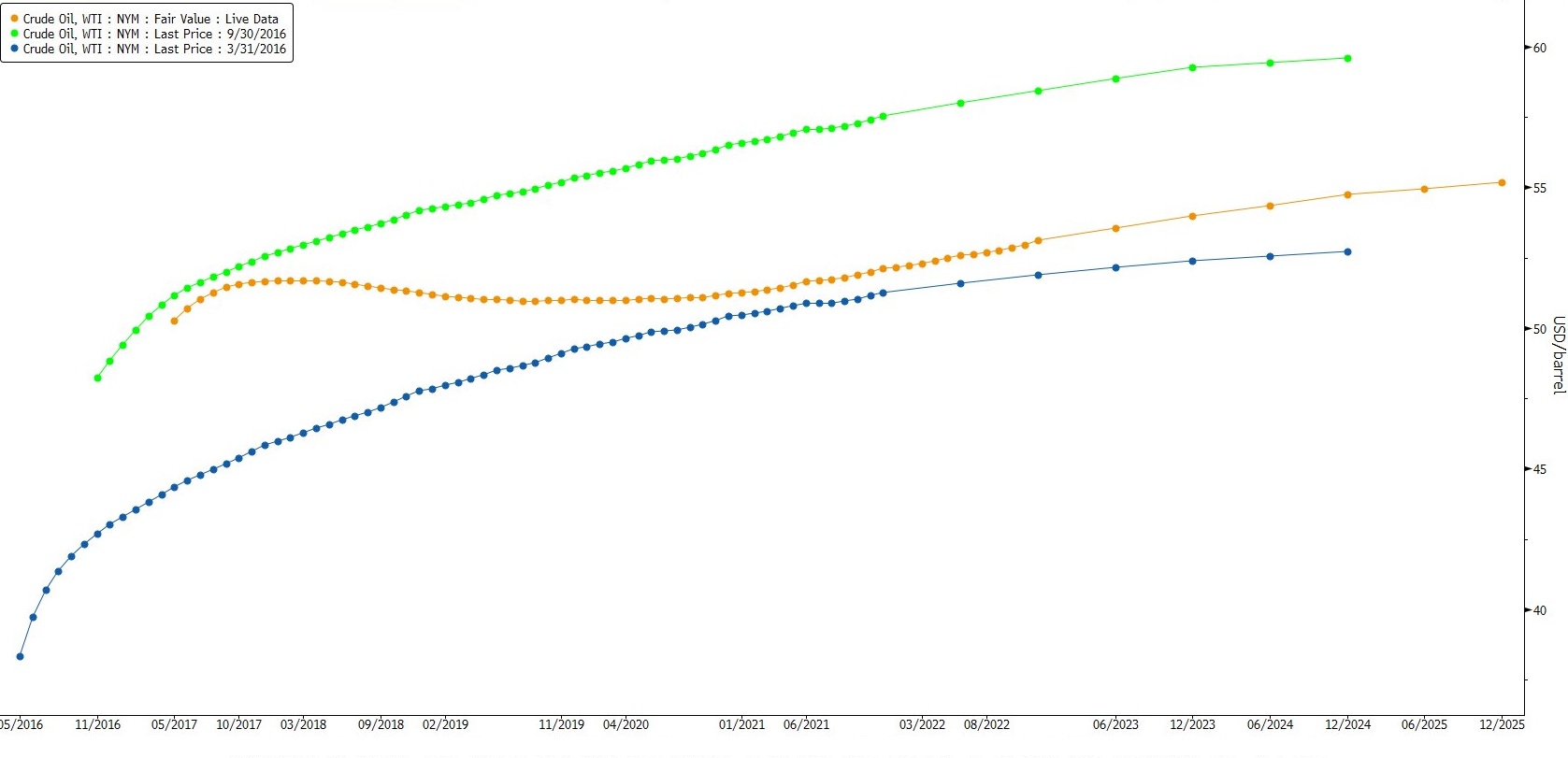

A WTI hozamgörbék alakulása

A WTI hozamgörbék alakulása

Forrás: Bloomberg. A narancssárga a mostani hozamgörbe, a zöld színű a félévvel ezelőtti, a kék az egy évvel ezelőtti helyzetet mutatja.

Egy éve és fél éve is egyértelmű volt a képlet. A hozamgörbe kontangó állapotban volt, vagyis a távoli határidős árak bőven meghaladták a közelebbi határidős árakat. Ebben az állapotban a tehetős és hitelkerettel rendelkező fedezeti alapok megvették az olajat, betároltál és egy távolabbi határidőre eladták. Ezzel kihasználták az arbitrázst és biztos profitot tettek zsebre. A legszélső állapotban évi 10%-os hozamot is el lehetett ezzel a stratégiával érni, ha ez tőkeáttétel mellett hajtották végre, akkor akár 30-40%-ot is.

A „contango” akkor következik be, ha a piac túlkínálatos rövidtávon, vagyis a kínálat bőven meghaladja a keresletet. Ha hiány alakul ki rövidtávon, akkor a piac „backwardation” állapotba kerül, vagyis a közeli határidős árak meghaladják a jövőbeli árakat. A piac ilyenkor arra számít, hogy a rövidtávú hiány a jövőben oldódik többlet kínálat vagy kisebb kereslet révén.

A hozamgörbe azonban kisimult az elmúlt hetekben. A piac tehát most teljesen bizonytalan, hogy a jövőbeli kereslet/kínálat miként változik. A Goldman Sachs befektetési bank szerint a piaci kiigazodás valóban megtörténik, emiatt a piac téved, mivel a hozamgörbének inkább „contango” állapotban kéne lenne. Ez még akkor is igaz, ha nem lesz májusban döntés az OPEC termelésbefagyasztásának hosszabbításáról. Ha ez bekövetkezik, szerintük akár 65 dollárig is elszállhat az olaj a nyár végére, tekintettel arra, hogy a készletek akár a sokévi átlag alá is csökkenhetnek.

Egy ilyen ár persze jelentős lökést adhat a palaolaj termelőknek és a többi nem-OPEC szereplőnek, ami növekvő fúrási aktivitásban és tulajdonképpen többlet olajtermelésbe csaphat át. Tehát az OPEC-nek vigyáznia kell, nehogy túl sikeres legyen a befagyasztás és hiány alakuljon ki a piacon. Mindenesetre rövid távon az olaj áremelkedése tűnik a nagyobb valószínűségű eseménynek.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.