Apache Energy - egy izgalmas részvény tipp

Az amerikai kitermelési szektor részvényei rosszul szerepeltek az idén, annak ellenére, hogy a kőolaj árak és a gázárak is a tavalyi év hasonló időszakához képest magasabb szinten vannak. A S&P Oil exploration index (SPOILP) például idén 7%-os mínuszban van, igaz év/év alapon 21.9%-ot tudott emelkedni. Az egyik legérdekesebb részvény a szektorban az Apache Energy Corporation (APA US), mely jelentős potenciállal rendelkezik, ha a globális olaj és gázárak emelkedő pályára kerülnek.

Az Apache teljesítménye az S&P Oil Exploration (S5OILP) és az S&P Energy Sector (S5ENRS) indexekhez képest.

Forrás: Bloomberg

Az Apache az USA-ban (Permian mező - 149 ezer hordóegyenértékes/nap, MidContinent és Öböl térség - 48 ezer hordóegyenértékes/nap, Mexikói- Öböl – 8 ezer hordóegyenértékes/nap), Kanadában (55 ezer hordóegyenértékes/nap) , az Északi-tengeren (70 ezer hordóegyenértékes/nap) és Egyiptomban (160 ezer hordóegyenértékes/nap) termel jelenleg, összesen mintegy 490 ezer hordót naponta.

A cégre jellemző volt mindig is aktív portfolió-menedzsment és a nagyon aktív kutatási tevékenység. A társaság 2016. szeptemberében jelentette be, hogy a Permian mezőben, az Alpine High lelőhelyen 3 milliárd hordóegyenértékes készletet talált, amit az akkori árakon (48 dolláros WTI, 2,8 USD/MMBtu gázár) 30%-os profitmarzs mellett termelhető ki. A részvényár akkor 59 dollárig emelkedett, most 53 dollár körül van. Ez volt az elmúlt tíz év legnagyobb USA kőolaj találata, annak ellenére, hogy ez alapvetően egy nem-konvencionális készlet. Az Apache két-harmadát birtokolja a területnek. A cég a jövőben elsősorban ide akar koncentrálni a meglévő portfolió egyéb elemei mellett.

Az Apache Energy részvényei APACHE ORD néven elérhetőek az Erste NetBroker Tőzsdei kereskedés menüpontjában, az USA/NYSE piac fül alatt, a részvény elemzéséhez szükséges minden adattal és chart-tal!

Ha az árazást nézzük, a cég részvényei jelenleg 7,1x és 5,9x EV/EBITDA mellett forognak, ami 10%-kal olcsóbb, mint a szektor átlag. Nyilván a piac valamivel magasabb kockázatúnak gondolja a cég egyiptomi és offshore (Északi-tenger, Mexikói- Öböl) portfolióját, mint a zömében amerikai eszközökkel rendelkező vállalatokat. Másik oldalról a Permian jelenti a legkedvezőbb költségű USA termelést. A profitnövekedés szempontjából nincs gond. A tavalyi 3 milliárd dolláros EBITDA (kamat és osztalékfizetés, valamint amortizáció előtti nyereség) idén 4,05 milliárd dollárrá nőhet az elemzői konszenzus alapján, míg 2020-ra a piac már 6,43 milliárd dollárra EBITDA-ra számít. Hajtóerő elsősorban a már említett Alpine High és a magasabb várt szénhidrogén árak lehetnek. A cégnek évi 2% körüli osztalékhozama van.

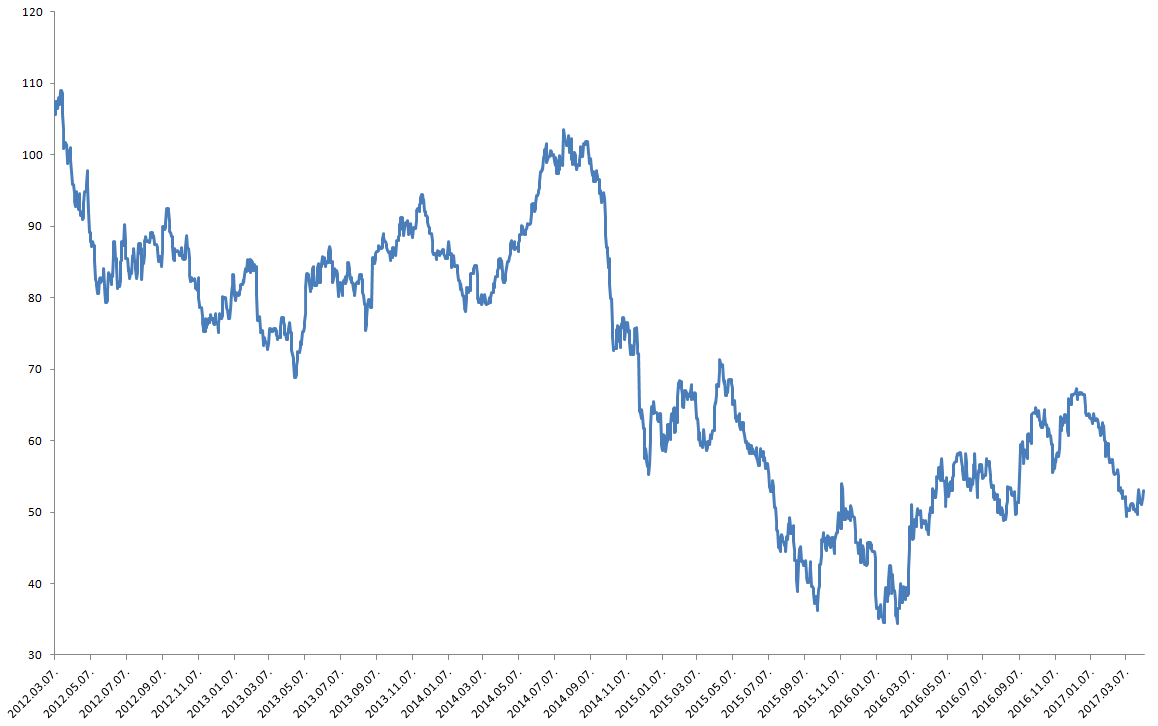

Apache 5-éves részvényáralakulása (dollár/részvény)

Forrás: Bloomberg

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.