Kedvező piacra lépési pont a Pfizer-nél

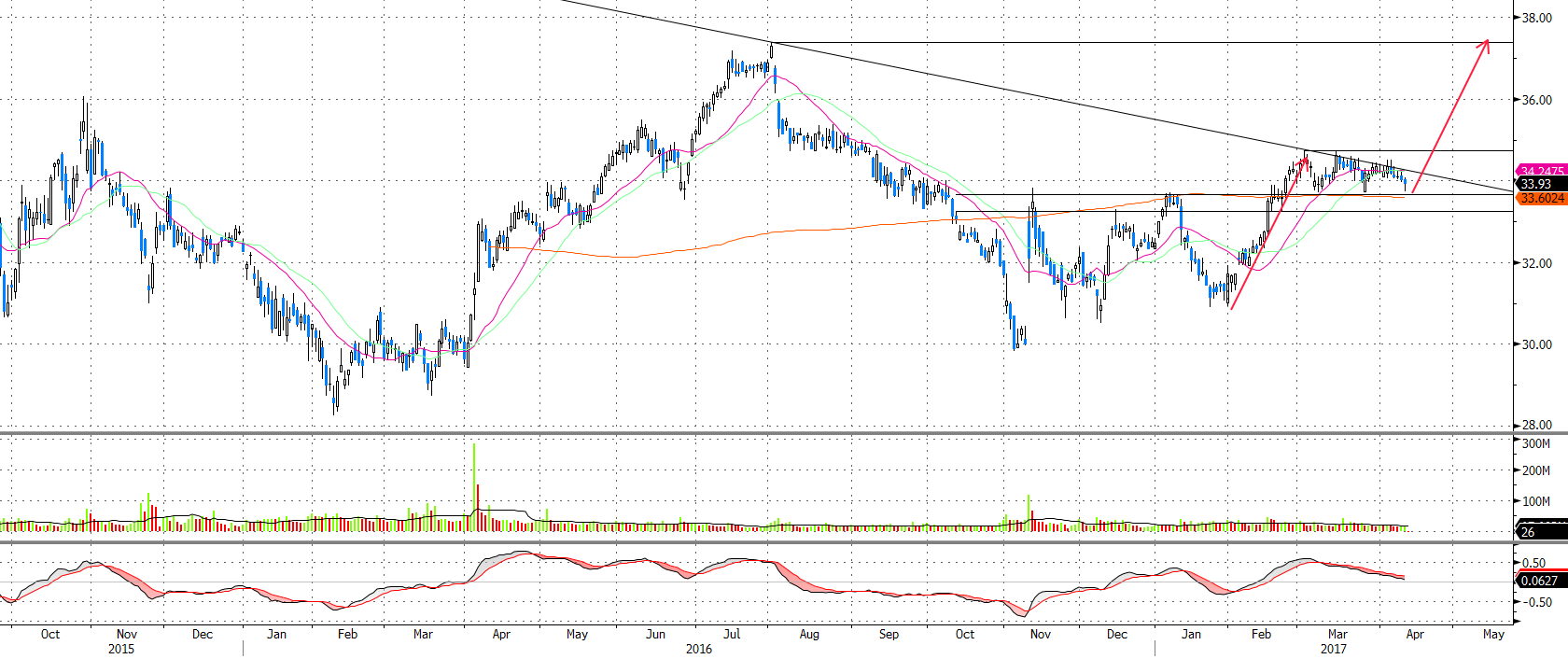

Technikai kép

Február eleje óta egy nagyobb emelkedésen van túl a részvény, amit jelenleg egy konszolidációs fázis követ. Ennek során nem sérült a korábban áttört 33,7 dolláros szint, így az emelkedő trend folytatódása várható. Azt követően, hogy a papírnak sikerült áttörnie az említett szintet, azóta két ízben is visszatesztelte azt, így bebizonyosodott, hogy most már támaszként működik ez a szint. Emellett a 200 napos mozgóátlag is ugyanitt húzódik, így e kettős támasz miatt is érdemes vételi pozíciót nyitni ezen a ponton. Az alakzatból számolt célár a 37 dollár környékén található lokális csúcsra esik, de az ide vezető úton több ellenállásban is elakadhat átmenetileg az árfolyam. A stop szintet 33,2 dollár alá érdemes helyezni, ahol egy kisebb leszúrás esetén még nem ütődik ki a pozíciónk és igen attraktív hozam/kockázat arányunk adódik (közel 4:1).

Forrás: Bloomberg, Erste

Gyorsjelentés

A február eleji jelentés alapján sikerült a Pfizernek az árbevétel szintjén teljesítenie az elemzői várakozásokat 2016 negyedik negyedévében, azonban a profitsoron a vártnál gyengébben teljesített a vállalat. Az árbevétel 13,6 milliárd dollár lett, amin 0,47 dolláros tisztított EPS-t ért el a vállalat, míg a várakozás 0,50 dollárról szólt. 2017-re vonatkozó várakozásaival kisebb csalódást okozott a cég, miután 52 és 54 milliárd dollár közti árbevétel-várakozást közölt, míg az elemzők ennek a sávnak a tetejét várták idénre. Pozitív olvasat volt a jelentésben, hogy azon gyógyszerei a cégnek, amelyek értékesítései erős növekvő trendet mutatnak mind felülmúlták az elemzői várakozásokat.

A Pfizer május 2-án teszi közzé 2017 évi első negyedéves gyorsjelentését. Az elemzők 13,1 milliárd dolláros árbevételt és 0,67 dolláros tisztított EPS-t várnak, amely értékek nagyjából megfelelnének a 2016-os első negyedéves számoknak.

A növekedés kulcsai

A Pfizer évi közel 8 milliárd dollárt fektet kutatás és fejlesztésbe, amivel az élmezőnybe tartozik a gyógyszerszektoron belül. Jelenleg 59 új gyógyszere van a vállalatnak fejlesztés alatt, a legtöbb az amerikai gyógyszergyárak közül. A második legtöbb fejlesztés alatt álló gyógyszerrel rendelkező vállalat az Eli Lilly, 45 gyógyszerrel.

A vállalat eközben továbbra is folytatja agresszív felvásárlási stratégiáját, 2016-ban például a rákgyógyszereket gyártó Medivation (14 milliárd dollár) és a kis molekulájú gyógyszereket fejlesztő Anacor (5,2 milliárd dollár) akvizíciójára került sor.

Ezek mellett érdemes lesz figyelni, hogy hogyan teljesít a Johnson & Johnson egyik slágergyógyszerének, a 2016-ban 7 milliárd dolláros árbevételt generáló Remicade-nek a bioszimiláris változata, az Inflectra. Az FDA még 2016 áprilisában hagyta jóvá a gyógyszer forgalmazását az USA-ban, azonban ekkor a Remicade-et még szabadalom védte, így nem kezdődhetett el az értékesítés. A Pfizer úgy döntött, hogy peres úton érvényteleníteni kívánja ezt a szabadalmat, mert a Remicade-ben használt antitestekre vonatkozó 2018-ban lejáró szabadalom valójában egy 2011-ben lejárt szabadalmon alapszik, így az érvényessége megkérdőjelezhető. Egy bostoni bíra egyet is értett ezzel az érveléssel és 2016 augusztusában érvénytelenítette azt. A Johnson & Johnson fellebbezett az ítélet ellen, de a Pfizer 2016 novemberének végén megkezdte az Inflectra értékesítését, a Remicade-nél 15%-kal alacsonyabb nagykereskedelmi áron. Az értékesítések egyelőre a vállalat árbevételének csupán elenyésző részét teszi ki, inkább ezek növekedési ütemét érdemes figyelni. Ez esetben meg kell jegyeznünk, hogy azt a kockázatot futja a Pfizer, hogy amennyiben a bíróság helyt ad a fellebbezésnek, akkor több millió dolláros kártérítést fizethet a cég a Johnson & Johnson-nak.

Trump és a gyógyszerárak

Trump az utóbbi időben többször hangoztatta, hogy szeretné csökkenteni a gyógyszerárakat az Egyesült Államokban. Mindezt az új elnök a verseny intenzitásának növelésén keresztül képzel el, azonban részletek a tervekkel kapcsolatban még nem láttak napvilágot. A Pfizer értékesítéseinek körülbelül 50%-a származik az USA-ból, így részben ki van téve ennek a kockázatnak. Pozitív azonban, hogy az árbevétel nagy része több, kisebb piaci részesedéssel bíró készítmény közt oszlik meg, így a vállalat kevésbé lehet érintett az esetleges intézkedések által.

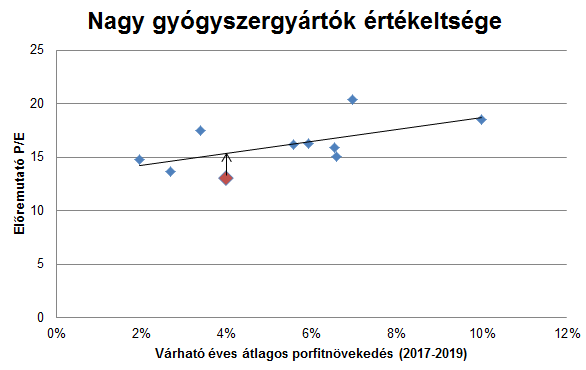

Értékeltség

A világ nagy gyógyszergyártóival összehasonlítva 16-os átlagos P/E-t látunk, míg a Pfizer jelenleg 13 körüli előremutató P/E rátán forog. Ez részben magyarázható azzal, hogy a vállalat 4%-os hosszú távú profitnövekedési potenciálja kissé elmarad a körülbelül 5%-os átlagtól, azonban ez ekkora különbséget nem indokol. Ehhez a növekedési szinthez egy kicsivel több, mint 15-ös előremutató P/E ráta tartozna, így közel 18%-os felértékelődési potenciált rejt magában a vállalat részvénye.

Forrás: Bloomberg, Erste

Elemzői ajánlások

A vállalatra vonatkozó 25 ajánlásból jelenleg 13-an vételre és 12-en tartásra ajánlják a Pfizer-t. Az elemzői célárak konszenzusa 37,7 dollárra esik, ami körülbelül 10%-kal van az aktuális piaci árfolyam felett és a kereskedési ötletünk célárfolyamát is meghaladja.

Osztalék

Az utóbbi években 7 milliárd dollár körüli osztalékot fizetett a vállalat, 2016 végén a negyedéves osztalék mértékét 30 centről 32 centre emelte. Évesített alapon ezzel az osztalékkal számolva 3,8% körüli osztalékhozamot kapunk, ami a legmagasabbak közé tartozik az iparágon belül.