Fordulat előtt a Dollar General

Technikai kép

A vállalat részvényei még 2016 augusztusának végén szenvedtek el egy komoly esést azt követően, hogy a vártnál alacsonyabb belső növekedésről tett közzé adatokat. Azóta megközelítőleg a 68 és 80 dollár közötti sávban oldalaz a papír. Amikor sávos kereskedést tapasztalunk egy részvény esetében érdemes a sáv alján a vételi, míg a tetején az eladási pozíciókat keresni, ugyanis így lehet igazán jó hozam/kockázat arány mellett piacra lépni. Jelenleg ennek a kereskedési sávnak az alján épített ki egy bázist a papír, ami jó alkalmat nyújt egy long pozíció felvételére A stop megbízást a bázis alá, 67,8 dollár környékére érdemes elhelyezni, míg profit célnak a 78 dolláros szint környékét jelölhetjük meg. Ezzel kiemelkedően jó 3,5:1-es hozam/kockázat arányt kapunk, ráadásul a jelenlegi kép alapján a részvény akár ennél tovább is emelkedhet.

Forrás: Bloomberg, Erste

Jól állja a sarat a Dollar General

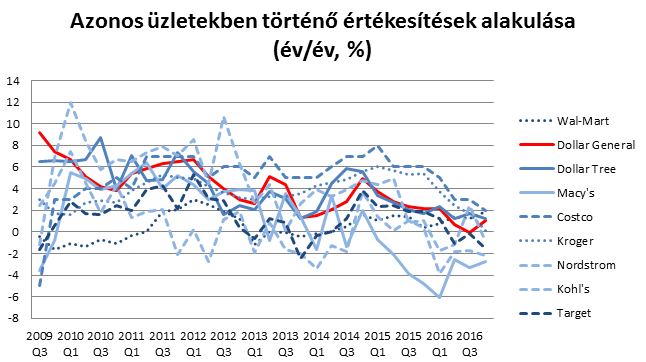

Noha jelenleg több nehézséggel is küzdenek a kiskereskedelmi szektor vállalatai a tengerentúlon (online kereskedelem térnyerése, minimálbérek emelkedése, határkiigazított társasági adó tervezet), pozitívan sikerült meglepnie az elemzőket a vállalatnak negyedik negyedéves gyorsjelentése során. A 6 milliárd dolláros árbevétel megfelelt a várakozásoknak, míg a részvényenkénti 1,49 dolláros tisztított profit felülmúlta az 1,41 dolláros konszenzust. A bruttó marzs kisebb mértékben csökkent, de továbbra is stabil maradt, 31,6%-ot tett ki a negyedévben, 0,3 százalékponttal felülmúlva a várakozásokat. Erős pozitívum volt a jelentésben, hogy a szektorban kiemelten figyelt azonos üzletekben történő értékesítések 1%-kal növekedtek, a várt 0,3%-kal szemben, miközben a versenytársak többsége esetében a mutató visszaesést mutat.

Forrás: Bloomberg, Erste

A vállalat május 25-én teszi közzé első negyedéves gyorsjelentését, ahol 5,58 milliárd dolláros árbevételt és 1 dolláros egy részvényre jutó tisztított profitot várnak az elemzők. Az árbevétel esetében ez 6%-os növekedést jelentene a megelőző év azonos időszakához képest, míg a profitsoron 3%-os visszaesést.

2016-ban a vállalat 900 új üzletet nyitott, így már több mint 13.000 üzlethelyiséggel rendelkezik az USA-ban, idén pedig további 1.000 új üzlet nyitását tervezi. A vállalat igyekszik főként olyan térségekben nyitni új egységeit, ahol a nagyobb versenytársaknak ez már nem éri meg, azonban egy kisebb vegyeskereskedés, ami olcsóbb háztartási cikkeket árul még profitábilis. Új üzletek nyitása mellett a vállalat nem akar kimaradni az online kereskedelem térhódításából sem, így továbbra is sokat fektetnek be 2011 óta működő online kereskedési rendszerükbe.

Pozitívum volt a teljes szektor szempontjából, hogy a republikánus pártnak nem sikerült véghezvinnie egészségügyi reformtervezetét, ami arra engedett következtetni, hogy az adóreformok esetében sem lehet majd egység a párt tagjai között. Ez azért lenne jó a szektornak, mert a republikánus párt egy ún. határkiigazított társasági adó bevezetését helyezte kilátásba, aminek következtében az importokat nem lehetne költségként levonni az adóalapból, így azok nagyobb mértékben megdrágulnának. Révén, hogy a kiskereskedelemi szektor termékeinek nagy részét külföldről szerzi be, ez egy újabb csapás lenne az egyébként sem könnyű helyzetben levő szektorra. További bíztató jel a szektor szempontjából, hogy a republikánus szenátorok közül már 3-an jelezték, hogy határozottan ellenzik ezt a tervezetet, azonban a szenátusi szavazáson a republikánusok csak két szavazat elvesztését engedhetik meg maguknak. Az elmúlt napokban az amerikai pénzügyminiszter, Steven Mnuchin is úgy nyilatkozott, hogy minden bizonnyal késni fog az adóreformok augusztusra tervezett megvalósítása, így egyre valószínűbb, hogy nem a több hónapja elhangzott elképzelések fognak megvalósulni.

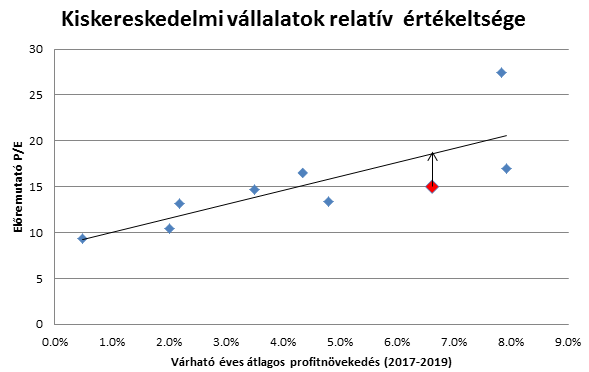

Relatív értékeltség

A vállalat 15-ös előremutató P/E értékeltségét nézve a szektorátlag körül tartózkodik, azonban 6,6%-os profitnövekedési kilátásai jócskán a 4,4%-os átlag felett vannak. Ezt a két tényezőt figyelembe véve relatíve olcsónak tűnik a részvény és egy közel 24%-os felértékelődési potenciált rejt magában. Ezzel a leginkább alulértékelt papírnak számít a versenytársakhoz képest. Ez megtámogatja a technikai elemzés során már elénk tárult képet, miszerint visszapattanhat a kereskedési sáv aljáról a papír.

Forrás: Bloomberg, Erste